2026年2月市场概览

2月全部市场成交量1.1万套,受春节假期影响,成交量环比下降,但日均成交量稳健,市场韧性强;春节后受政策刺激,市场信心回升,供需双方预期增强。从供需情况看,虽受春节影响,但市场客户需求面整体稳定,为后期“小阳春”提供强有力的支撑。

2月上海新房市场受春节假期+传统淡季+房企推盘谨慎影响,整体呈现“供需双弱”的局面,春节后受新政刺激,成交节奏加快。

当月政策及热点

楼市政策

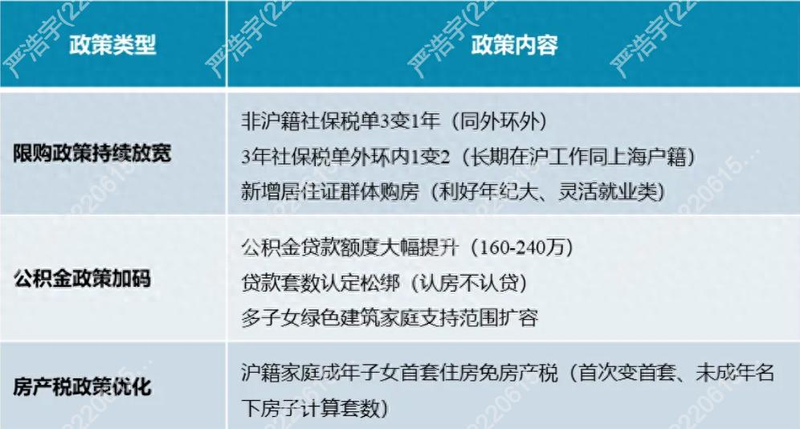

上海市五部门联合印发《关于进一步优化调整本市房地产政策的通知》(“沪七条”),自2026年2月26日起施行。

城市规划与发展

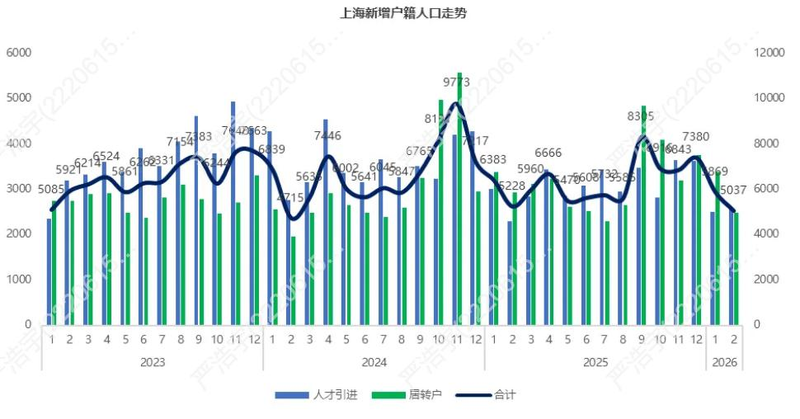

2026年2月落户5037人。其中人才引进2562人,占总新增落户人口50.9%;居转户2475人,占总新增落户人口的49.1%。

二手房市场

一、量价走势

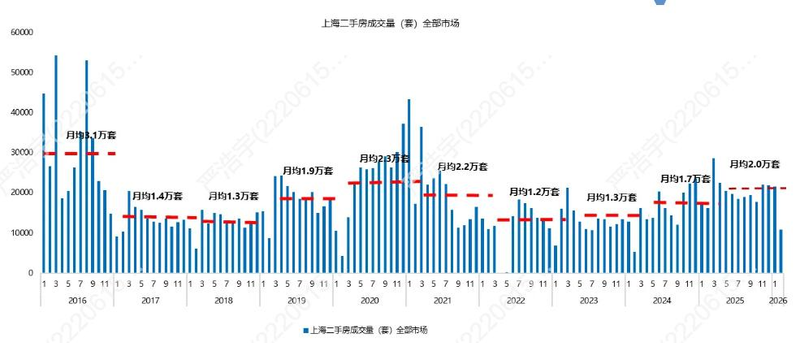

2月二手房成交1.1万套,受春节假期影响,成交量环比下降,剔除假期后日均成交稳健,市场韧性强。

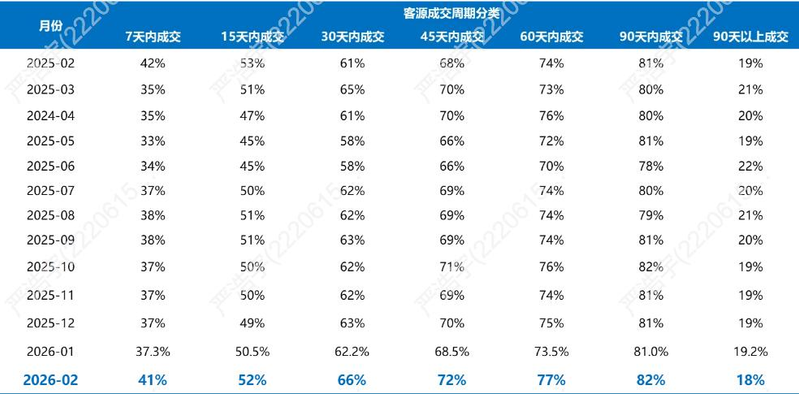

2月客源平均周期42.4天,60天内成交占比提升,超8成客户可在90内成交,客户端观望情绪减弱;2月房源平均周期102.2天,挂牌半年以上成交占比提升,超长挂牌库存在逐渐消耗去化;整体来看,市场信心在逐渐恢复。

二、成交结构

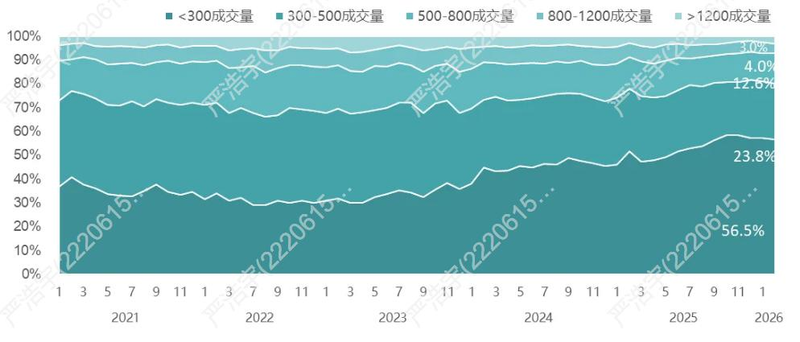

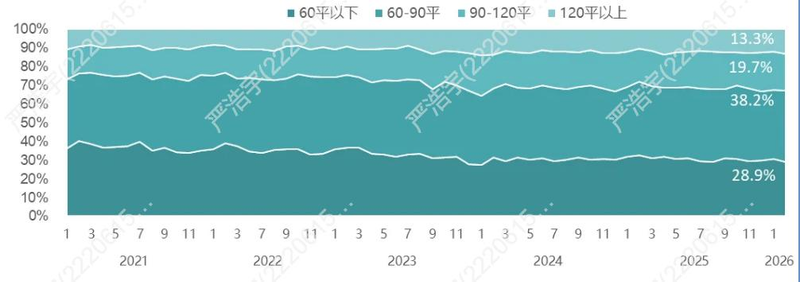

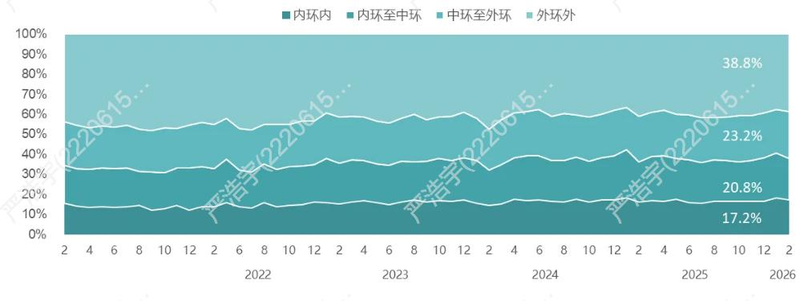

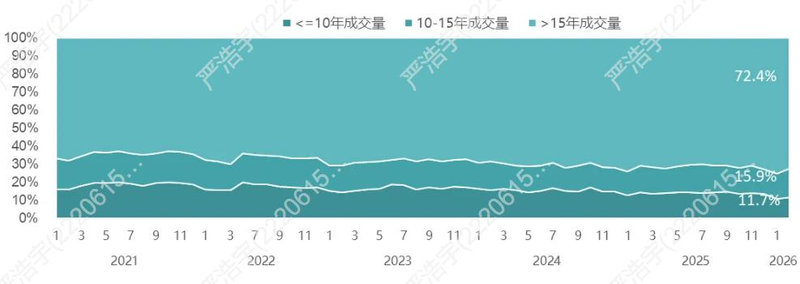

与近三月相比,300-800w、1200w以上;内环内、中环至外环间;60-90平、120平以上;10-15年房源的成交占比提升;当前市场刚性需求主导,改善需求发力,总价500w以下成交占比持续提升,总占比超80%(不含亲属代办)。

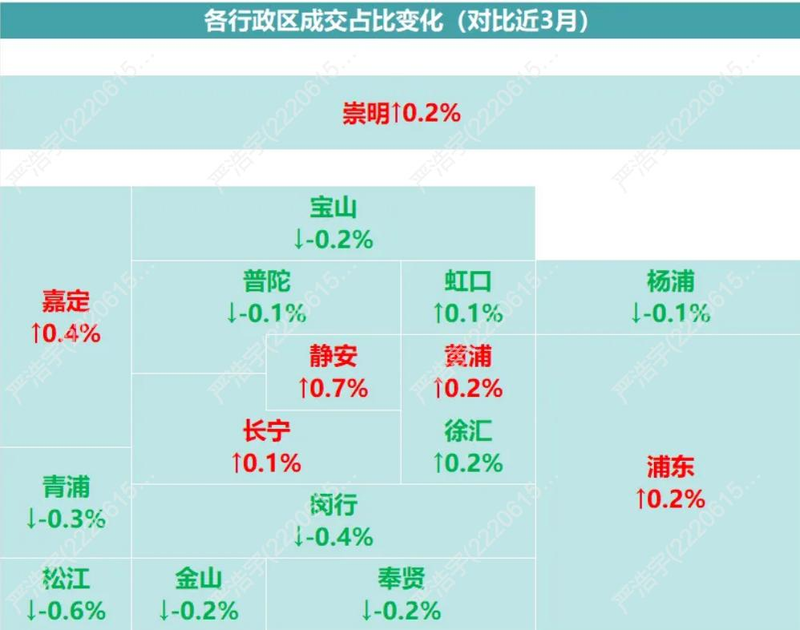

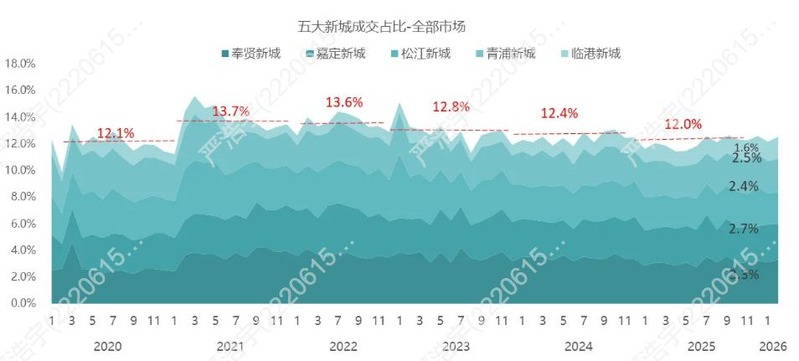

从行政区来看,和近三月相比,静安、黄浦、长宁等中心城区,成交占比上升明显;同时受新政影响,五大新城所在的远郊行政区,成交占比提升。

受新政刺激,2月五大新城成交占比回升,刚性需求的持续释放,购房资质调整,购房门槛降低,为区域交易提供了坚实支撑。

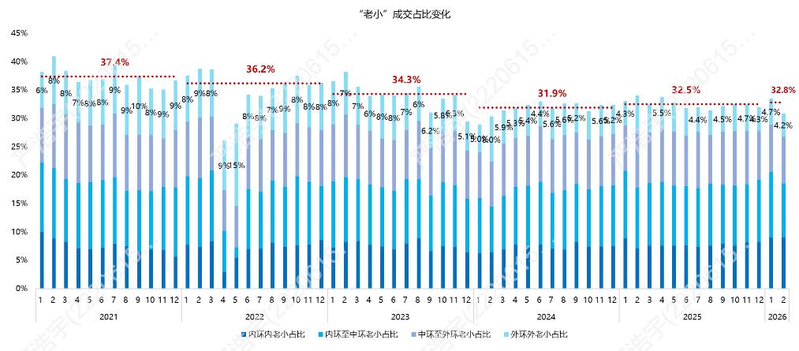

“老小”成交情况:和1月相比,“老小”成交占比波动下滑,外环外“老小”房源成交占比持续走低。(备注:“老小”房源限定为小于70平米且楼龄大于20年的房源)

三、市场供需

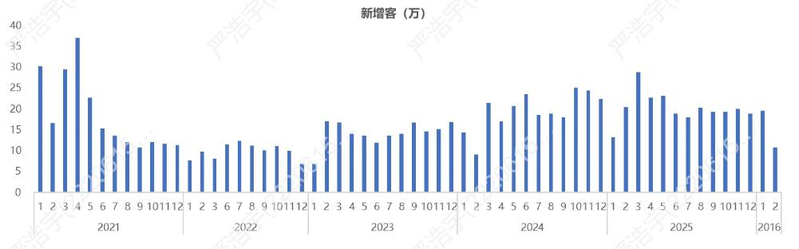

2月新增挂牌1.16万,新增客户10.77万;

受春节影响,新增房源、客源回落,客房比下降,为3月小阳春蓄力。

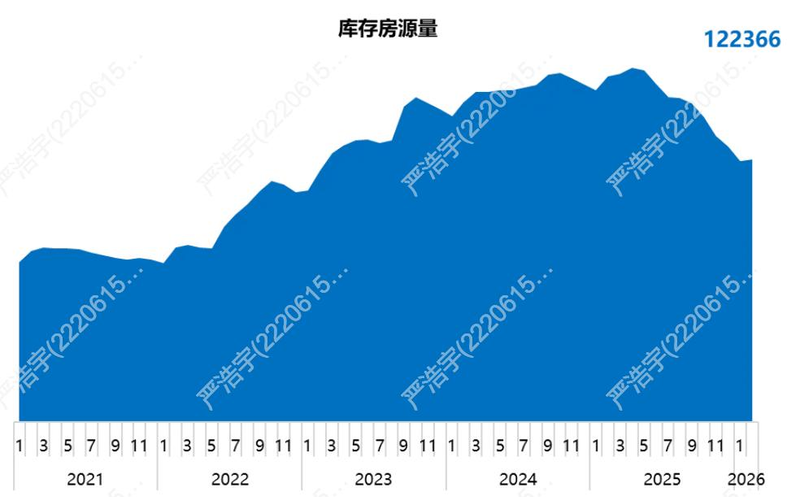

受政策刺激,供应端预期略有提升,同时春节期间成交降速,2月库存量122366套,略有提升;

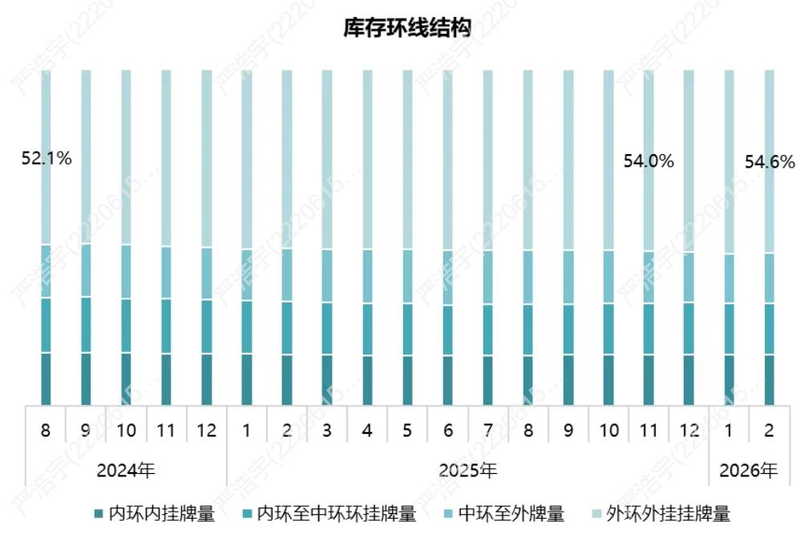

外环外库存占比持续攀升,外环外去化压力仍然较大。

新房市场

网签量价

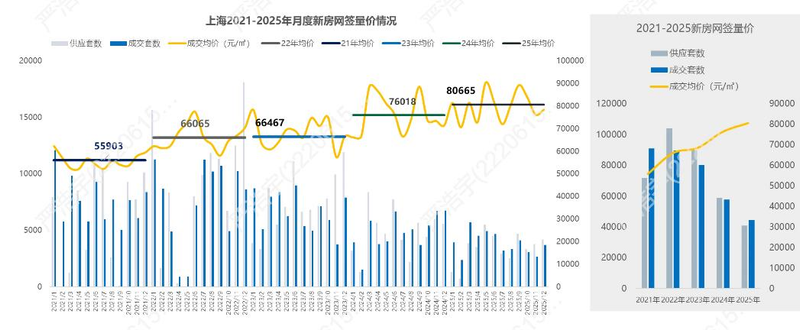

量:2月新房供应338套,网签1200套,受春节假期 + 传统淡季 + 房企推盘谨慎影响,仅5个项目入市,上海新房整体呈供需双弱的局面;

价:2月网签均价72337元/㎡。

1-2月为“假期 + 供应”双重压制的短期低谷,剔除假期后,日均成交仍处合理区间。

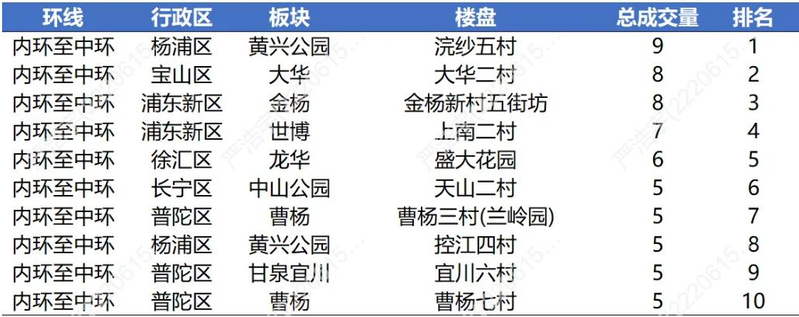

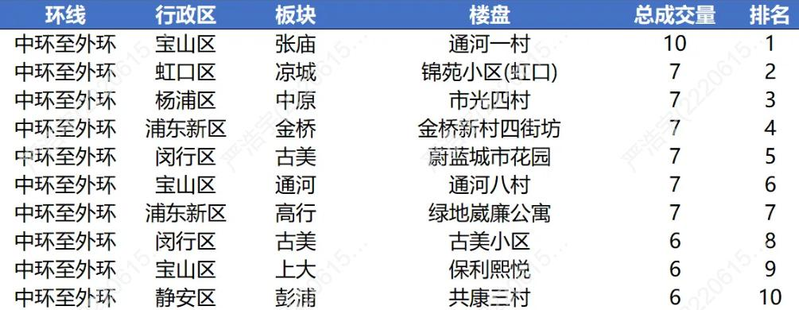

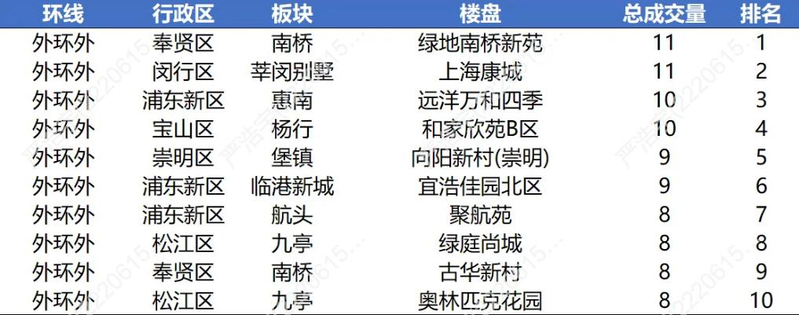

二月热门板块&楼盘

成交板块TOP10

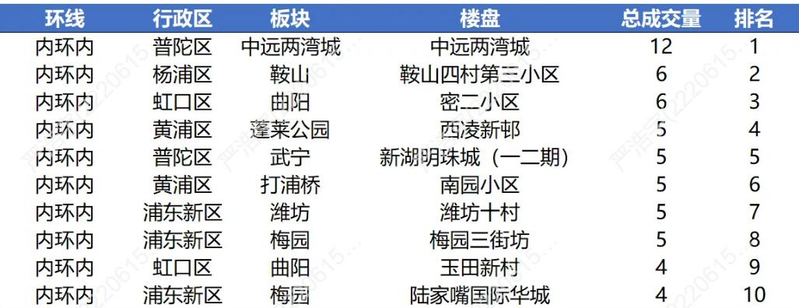

成交楼盘TOP10

新增房源TOP10