房地产开发企业在计算土地增值税时,“开发成本”是一个重要的考量因素。以下是对房地产“开发成本”在土地增值税计算中具体应用的详细解答:

一、开发成本的组成

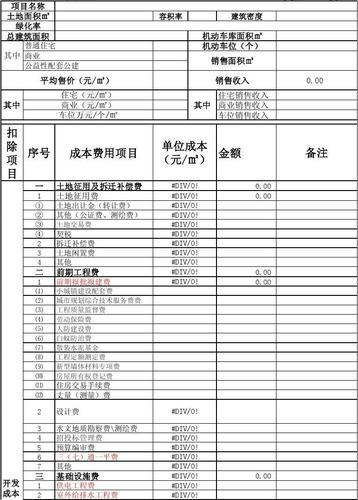

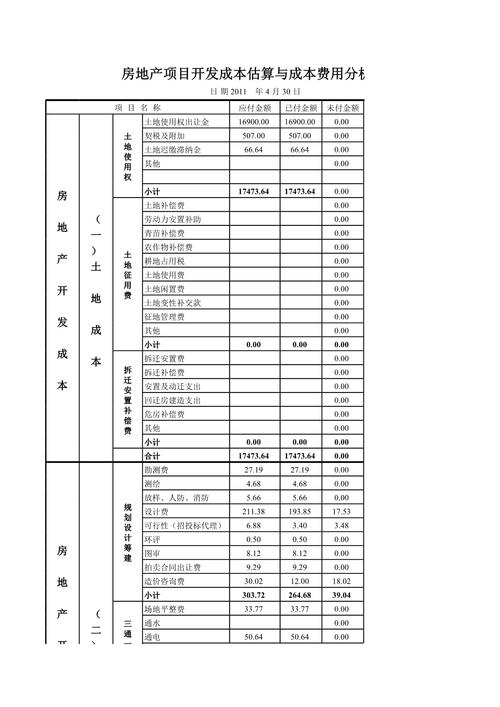

房地产开发成本主要包括以下几个部分:

土地成本:这包括取得土地使用权所支付的金额,如土地出让金、土地转让费用等。

建筑材料成本:指在房地产开发过程中购买的建筑材料、设备等费用。

施工成本:包括建筑施工过程中支付给施工单位的工程款项以及相关的管理费用。

其他相关成本:这可能涉及到房地产开发过程中的设计费、监理费、配套设施费用等。

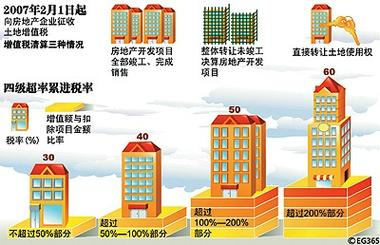

二、开发成本在土地增值税计算中的作用

在计算土地增值税时,开发成本作为扣除项目之一,直接影响到土地增值税的应纳税额。一般来说,土地增值税的计算公式为:应纳税额 = 增值额 × 税率 - 扣除项目金额 × 速算扣除系数。其中,增值额是指房地产转让收入减去扣除项目金额后的余额,而扣除项目金额就包括了开发成本。

三、开发成本的注意事项

实际发生原则:开发成本必须是实际发生的成本,不能是虚构或捏造的数额。这意味着企业在计算土地增值税时,必须提供真实、准确的成本凭证。

合法性审查:开发成本必须符合国家相关税收法规的规定,否则可能面临税务风险。因此,企业在进行房地产开发时,应确保各项成本支出的合法性。

四、相关法律法规依据

在土地增值税的计算过程中,开发成本的确定和扣除必须严格遵循相关法律法规的规定。如《中华人民共和国土地增值税法》及其实施细则等,对开发成本的具体范围、扣除标准等进行了明确。

综上所述,房地产开发企业在计算土地增值税时,应充分考虑开发成本的因素,确保准确核算并依法申报缴纳税款。同时,企业也应加强与专业律师的沟通与合作,以确保在税务处理上的合规性并降低潜在风险。