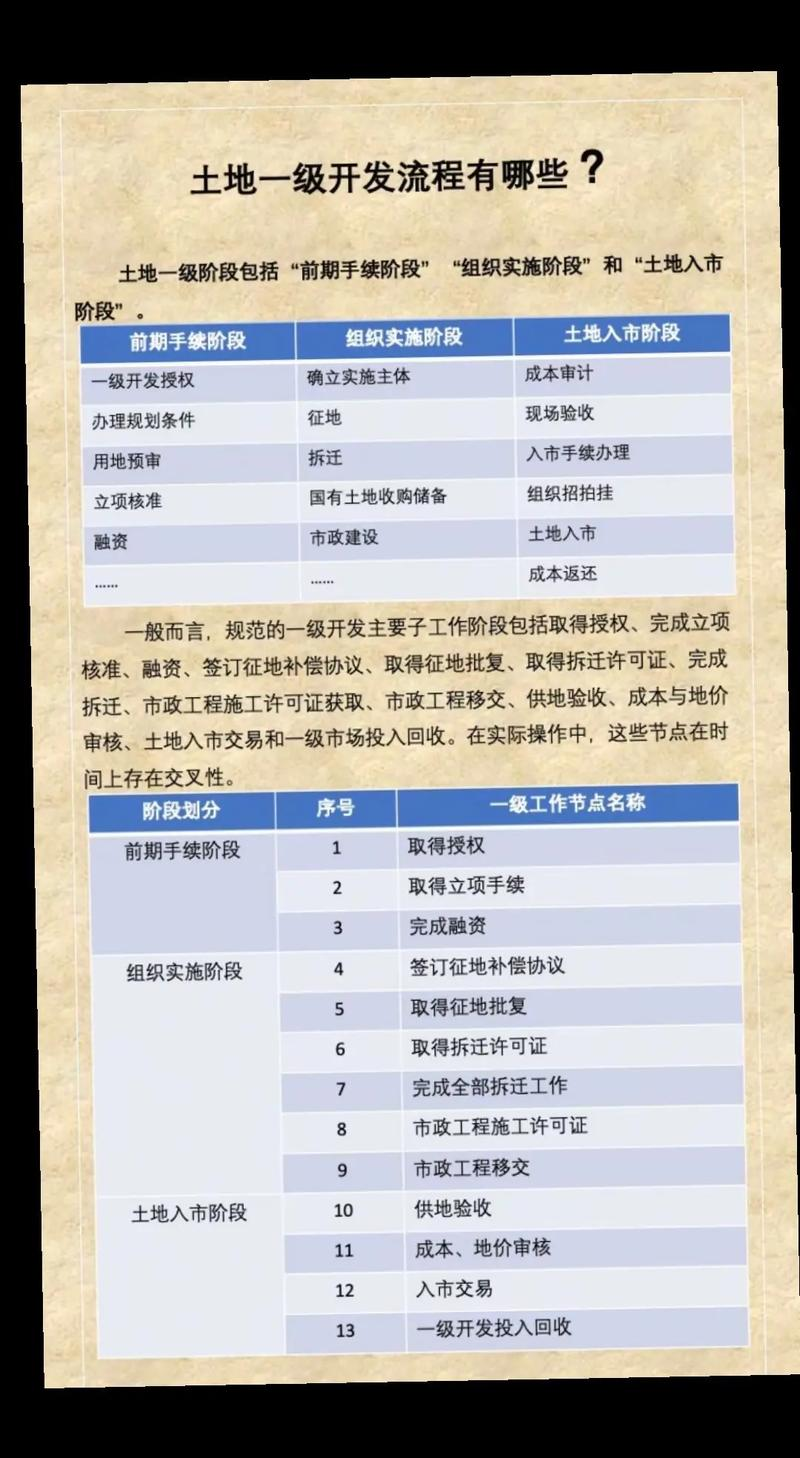

土地一级开发项目成本审计

组织实施土地一级开发就是把“生地”变成“熟地”土地一级开发项目成本

包括项目的前期费用;征地、拆迁费用;公共市政基础设施和配套建设费用(七

通一平、);工程建设其他费用;管理费;财务费用;应纳税费;不可预见费用

等。

依据《北京巿土地储备和一级开发暂行办法》(京国土巿【2005】540号)的

规定,我们制定以下审计程序:

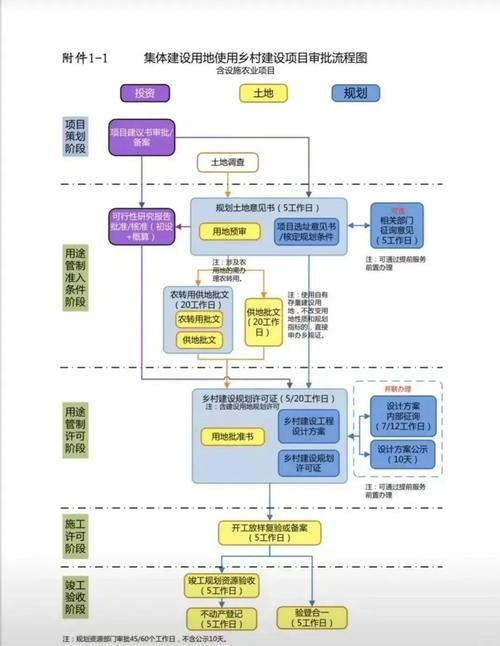

(一)土地一级开发项目手续审核

对单位办理的环境评价批复、交通评价批复、委托地质勘察、市规划部门办

理的规划意见、市发展和改革委员会核准手续、集体土地所有人签订征地补偿协

议、市国土局办理的征地批准文件、建设用地规划许可证等文件进行审计,是否

按照相关规定办理。

(二)内部控制制度的建立与执行

内控制度建立,主要审查土地一级开发主体是否按照规定要求设计、实施和

维护成本明细表编制相关内部控制;是否选择和运用恰当的会计政策做出合理的

会计估计。

内控制度的执行,审查土地一级开发过程相关环节责任人签字审批;是否能

够及时完成资金的支付,在资金支付时是否有相关记录,并有授权人签字。

(三)征地、拆迁过程审计

为了更好的完成土地一级开发成本项目审计,我们对征地、拆迁环节进行全

过程跟踪入户清登;房屋拆迁评估;拆迁服务及工程;古树保护及文物古建修护、

还建费用;补偿资金的支付等过程。保证手续完备,拆迁补偿资金的支付合法、

合理、合规。

(四)公共市政基础设施和配套建设过程审计

在不同阶段根据控制性详细规划,或修建性详细规划,或初步设计图纸,

或施工图纸,参考相应工程的估算指标。

审查项目施工单位是否完成“七通一平”,指场地平整费用及为为各二级

开发单位提供施工临时给水、排水、通电、通路、通讯、通暖气、通天燃气或煤

气。

是否完成配套公共设施建设,包括区域内的交通智能化系统、公共标识指

示系统、市政管理用房建设费、机动车停车场(库)、非机动车停车设施建设

费用;规划中其它须纳入土地一级开发成本的配套设施建设。

(五)费用及税金支出情况审计

审查计入项目报审的成本明细的各项费用科目是否符合土地一级开发成本

的开支范围和标准,各项目费用支出界限划分是否清晰;成本明细报表有无错报、

漏报、以少报多、虚列支出、扩大开支范围和标准、挤占成本等问题。

审查在土地一级开发过程中涉及的相关税费,是否按照国家相关税收政策的

规定缴纳。

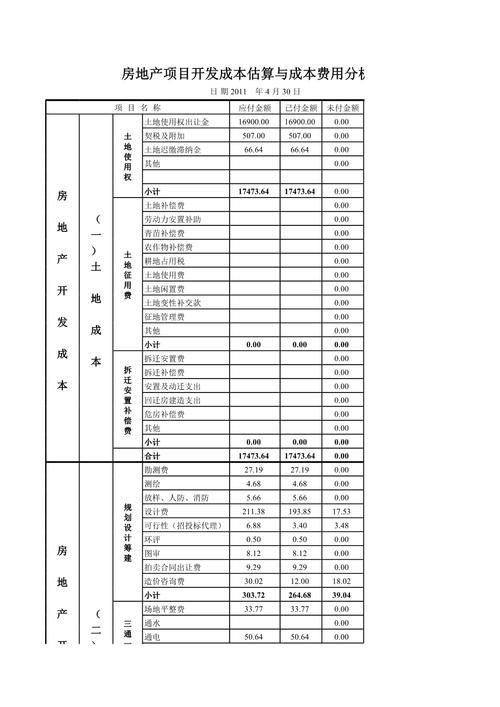

(六)项目成本明细表的编制及依据

项目成本明细表