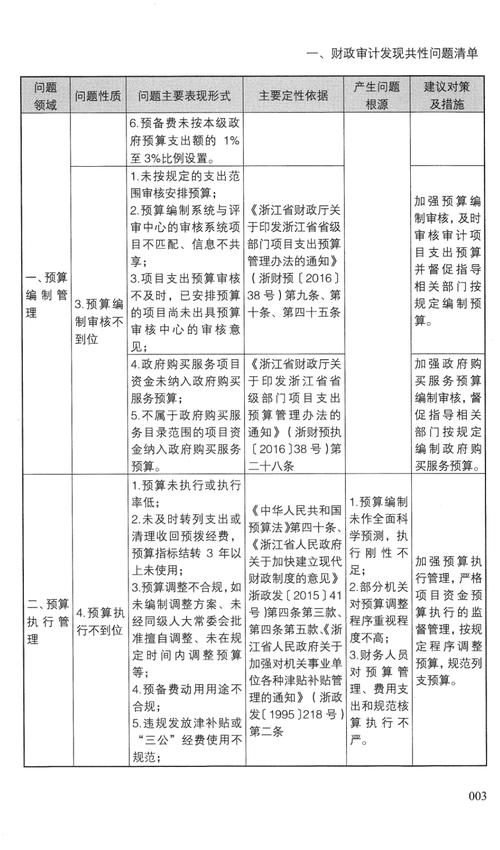

在部门预算执行审计的国有资产管理审计中,“买卖价格不合理”是高频问题,也是容易引发国有资产流失的关键风险点。结合多年审计实操经验,整理了这类问题的定性标准、移送依据,还附了典型案例和避坑技巧,供同行们参考避坑,新手也能快速上手、精准实操。

一、定性依据(实操细化,不搞虚的,直接套用)

原有的定性依据比较笼统,实操中很难直接判断。结合最新法规要求和一线审计经验,判断国有资产买卖价格不合理,核心看3点,满足其一即可定性,同时必须留存充分佐证材料,确保定性无争议、可追溯。

(一)核心判断标准(3点,满足其一即可定性)

1. 未履行法定评估程序,直接定价交易:按照规定,国有资产买卖(尤其是价值较高的资产)必须委托具备资质的第三方机构进行资产评估,以评估价作为定价基础。未评估直接交易,哪怕最终价格看似接近市场公允价,也属于程序违规,可直接定性为“国有资产买卖价格不合理”(参考《行政事业性国有资产管理条例》第九条,国务院令第738号,2021年4月1日起施行,现行有效)。

2. 交易价格偏离公允价格且无合理解释:以第三方资产评估报告、同类资产同期市场交易价、公允价值为核心基准,交易价格偏离幅度达到10%以上(实操中通用判定标准,部分地区可结合资产类型微调),且被审计单位无法提供有效说明(如资产存在重大瑕疵、紧急处置、政策强制调整等正当理由),可定性为“国有资产买卖价格不合理”。

3. 低价转让或高价收购,造成国有资产流失:明显低于资产账面价值、评估价或市场公允价格转让国有资产,或明显高于市场价格收购非必要国有资产,直接导致国有资产损失,无论价格偏离幅度大小,均定性为“国有资产买卖价格不合理”,且需重点核查是否存在利益输送、暗箱操作等违规违纪行为。

(二)关键佐证材料(审计必留,缺一不可)

定性时不能只看价格差异,还要全面收集以下佐证材料,形成完整证据链:第三方资产评估报告(或追溯评估报告)、同类资产同期交易台账及市场调研记录、资产买卖合同(协议)、定价审批文件、相关会议纪要、资产状况说明(如是否有瑕疵、闲置时长等)、资金转账记录,确保定性依据充分、逻辑闭环,避免后续争议。

(三)典型案例(实操场景还原,可对照参考)

案例1:某县级教育局2024年转让闲置教学楼,未委托第三方机构评估,自行与当地一家培训机构协商定价850万元。审计过程中,我们调取了当地同类地段、同年限教学楼的同期交易记录(均价约1100万元),同时聘请具备资质的第三方机构进行追溯评估,评估价为1080万元,该笔交易价格偏离评估价21.3%,且教育局无法提供价格偏低的正当理由。最终定性为“国有资产买卖价格不合理”,认定造成国有资产流失230万元,责令整改并追回流失资金。

案例2:某市级事业单位2023年为开展专项工作,收购一批专业设备,合同价620万元。审计发现,该单位虽委托了评估机构(评估价480万元),但实际交易价远超评估价140万元,偏离幅度达29.2%。被审计单位称“设备配置升级”,但无法提供升级部分的价值佐证材料,也未履行超评估价定价的集体决策程序,不符合国有资产收购定价规范。最终定性为“国有资产买卖价格不合理”,要求追回多支付的140万元资金,并追究相关人员责任。

二、移送依据(更新现行法规,标注时效,移送不踩坑)

原引用的《审计法实施条例》第四十条内容有效,结合2026年最新法规要求,补充相关移送依据,实操中可多维度引用,确保移送流程合规、责任追究到位,实现审计闭环管理。

(一)核心移送依据(现行有效,标注更新时间,直接引用)

1. 《中华人民共和国审计法实施条例》第四十条(2020年8月3日国务院第11次常务会议修订通过,2020年10月1日起施行,现行有效):“审计机关有关业务机构和专门机构或者人员对审计组的审计报告以及相关审计事项进行复核、审理后,由审计机关按照下列规定办理:(三)对依法应当追究有关人员责任的,向有关主管机关、单位提出给予处分的建议;对依法应当由有关主管机关处理、处罚的,移送有关主管机关;涉嫌犯罪的,移送司法机关。”

2. 《行政事业性国有资产管理条例》(国务院令第738号,2021年4月1日起施行,现行有效)第三十九条:“县级以上人民政府财政部门应当对本级各部门及其所属单位行政事业性国有资产管理情况进行监督检查,依法向社会公开检查结果。有关部门根据职责规定,对本级各部门及其所属单位行政事业性国有资产管理情况进行监督检查。”第四十六条:“违反本条例规定,有下列情形之一的,由有关部门责令改正,对负有直接责任的主管人员和其他直接责任人员依法给予处分;涉嫌犯罪的,依法追究刑事责任:(五)未按照规定进行资产评估的;(六)未按照规定处置国有资产的。”

3. 《企业国有资产交易监督管理办法》第五十八条(国资委 财政部令第32号,2024年配套修订,2024年12月财政部官网确认现行有效):“企业国有资产交易过程中,交易双方恶意串通、低价转让、高价收购,造成国有资产损失的,由有关国有资产监督管理机构责令改正,追回经济损失,对相关责任人依法给予处分;涉嫌犯罪的,依法追究刑事责任。”

4. 《财政违法行为处罚处分条例》(2011年1月8日国务院令第588号修订,2024年12月国务院令第778号修正,现行有效)第八条:“国家机关及其工作人员违反国有资产管理的规定,擅自占有、使用、处置国有资产的,责令改正,调整有关会计账目,限期退还违法所得和被侵占的国有资产。对单位给予警告或者通报批评。对直接负责的主管人员和其他直接责任人员给予记大过处分;情节较重的,给予降级或者撤职处分;情节严重的,给予开除处分。”

(二)移送实操要点(个人多年经验总结,精准避坑)

不是所有价格不合理的问题都要移送,实操中需区分3种情形,精准处置、避免盲目移送,确保每一起移送都合规、有针对性:

1. 仅程序违规(未评估但价格接近市场公允价,未造成国有资产流失):一般责令被审计单位限期整改(补做资产评估、完善定价审批程序),同时向主管机关提出处分建议(如约谈提醒、通报批评、诫勉谈话等),无需移送。

2. 造成国有资产流失(价格偏离幅度大,损失金额明确,无正当理由):必须移送主管机关(同级财政部门、国资监管部门)处理处罚,依法追回流失国有资产,追究相关责任人行政责任。

3. 涉嫌利益输送、受贿等违法犯罪(如与交易方串通定价、收受回扣、暗箱操作等):直接移送司法机关(纪检监察机关、公安机关),同步留存好完整线索佐证材料(合同、转账记录、谈话笔录、市场调研资料等),配合司法机关开展核查。

(三)移送案例(还原审计闭环,一看就会)

某区级国企2024年转让旗下一家全资子公司股权,委托具备资质的评估机构出具的评估价为2.3亿元,但最终交易价仅为1.5亿元,偏离幅度达34.8%,直接造成国有资产流失8000万元。审计过程中,我们发现该国企负责人与受让方存在关联关系,且未履行集体决策程序、未公开交易信息,涉嫌利益输送。最终,我们依据《中华人民共和国审计法实施条例》第四十条、《企业国有资产交易监督管理办法》第五十八条及《财政违法行为处罚处分条例》第八条,将该案件移送纪检监察机关,相关责任人已被立案调查,目前正推进国有资产损失追回及责任追究工作,实现审计发现、定性、移送、整改的全闭环。

三、实操避坑提醒(个人心得,仅供同行参考)

国有资产买卖价格审计细节多、风险高,结合多年实操经验,总结3个避坑要点,避免定性失误、移送不当:

1. 价格公允性判断不能“一刀切”:如果资产存在老化、损坏、闲置时间过长、功能落后等实际情况,价格偏低且有充分合理解释,同时严格履行了资产评估和集体决策程序,不能定性为“价格不合理”,需在审计底稿中详细说明理由并留存佐证。

2. 重点关注“化整为零”规避评估的情况:有些单位为逃避法定评估程序,将价值较高的资产(如成套设备、整块土地)拆分成多个小额资产,逐个定价交易、规避监管。这种情况需合并核算资产总价值,若总价值达到评估标准,仍需按规定定性为“未履行评估程序,价格不合理”。

3. 关联交易定价要格外谨慎:国有资产与关联方(如下属企业、合作单位、关联企业)交易时,定价需严格遵循独立交易原则,必须提供充分的同类资产市场价格佐证材料,必要时另行聘请第三方机构复核,否则极易被定性为“价格不合理”,甚至涉嫌利益输送。

4. 佐证材料需“全程留痕”:无论是否定性为价格不合理,均需收集完整的定价依据、资产状况、交易流程等相关材料,尤其是市场价格调研记录、会议纪要、审批文件,避免后续被审计单位提出异议、缺乏反驳依据。