今天开始进入正式的学习了,我学的版本把整个会计分成了九个专题,第一个专题叫总论。

今天的内容包括:专题概述、关键考点、会计的本质、财务报告目标等:

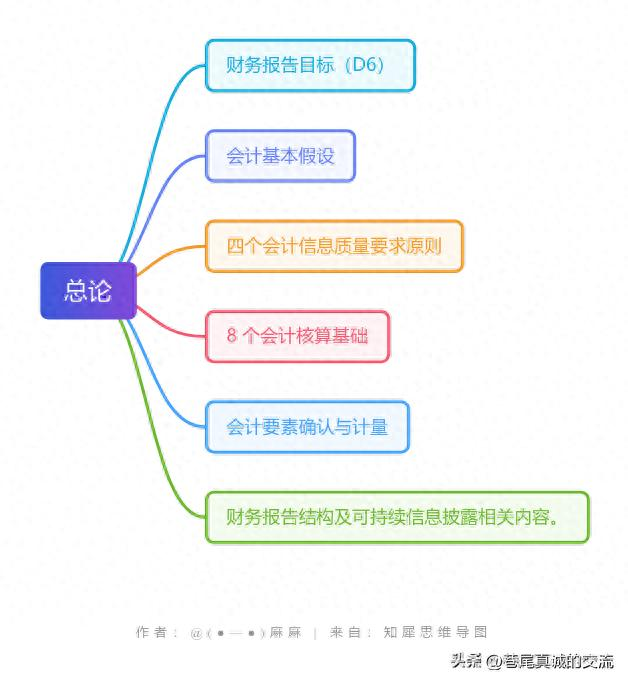

一、专题概述

主要内容:财务报告目标、会计基本假设、四个会计信息质量要求原则、8 个会计核算基础、会计要素确认与计量、财务报告结构及可持续信息披露相关内容。

分值不高,但都是基础,需要搞懂吃透。

关键考点

1.会计信息质量要求原则(共8个,4个易考点)

可比性

重要性

谨慎性

实质重于形式

要求:理解并且会理论联系实际应用。

2.要素辨认

利得损失辨认

利得和损失分走当期损益和直接计入所有者权益

资产、负债、收入、费用的界定

3.计量属性适用范围

要清楚历史成本、现值、公允价值、可变现净值等计量属性在不同场景的应用。

4.会计要素变动

从编会计分录角度思考业务引发的会计要素变动,初级会计常考,注会偶尔涉及。

5.法规条文

会计职业道德内容

可持续信息披露原则

6.会计的本质与流程

本质:会计是核算反映资金运动并进行监督的行为,是信息加工系统,最终成品是财务报表。

流程:

(1)用原始凭证登记资金运动初始信息

(2)编制记账凭证

(3)将信息导入账本

(4)定期出具四表一注(资产负债表、利润表、现金流量表、所有者权益变动表及附注)。

7.财务报告目标

(1)提供决策有用信息:

向财务报告信息使用人提供中立、不偏不倚的信息。

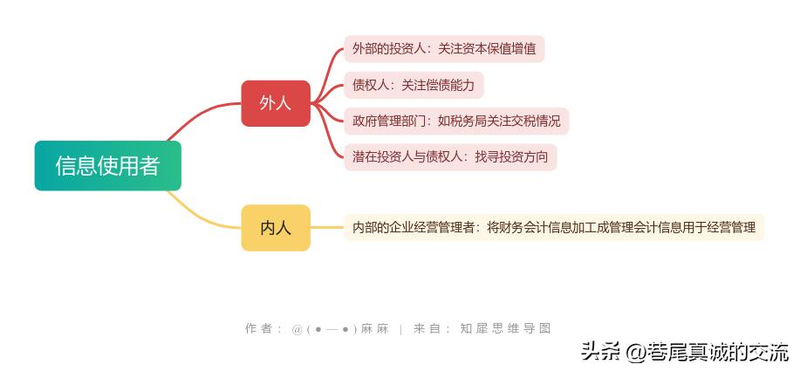

使用人包括:

外部的投资人(关注资本保值增值)

债权人(关注偿债能力)

政府管理部门(如税务局关注交税情况)潜在投资人与债权人(找寻投资方向)

内部的企业经营管理者(将财务会计信息加工成管理会计信息用于经营管理)。

(2)反映受托责任履行情况

现代股份制有限责任公司财产所有权和经营权分离,管理层向董事局负责,通过报送财务报表体现管理期间财务状况、经营成果和现金流量,作为述职报告。