(接上期)

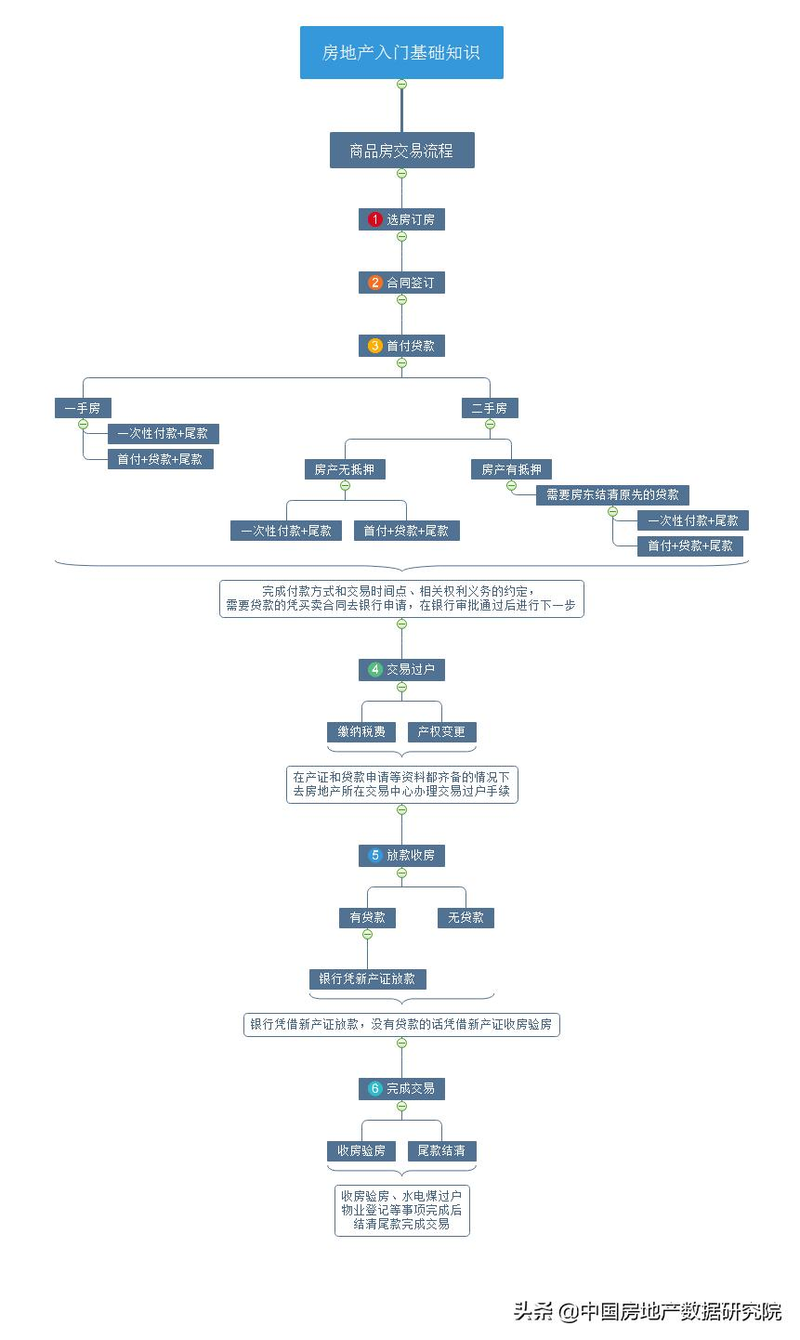

无论是一手房还是二手房,基本流程都一样,主要分以下6个步骤

选房看房的注意事项,可以查看我们以往的文章,基本上讲到很多东西了,剩下的就是买适合自己的房子

买房须知的18个常识是什么?

买房子的时候,一定要查房产证,必须注意这些问题

买房不是买菜,这些知识你都知道吗?

学习房地产小知识——打算买房的你一定得知道

这样的房子不要买,5大“凶宅”户型千万要避开

买房子的时候,一定要查房产证,必须注意这些问题

没事别去参加看房旅游团,说不定你就当接盘侠了

合同签订的注意事项,主要是二手房的,一手房你没啥好注意的,尤其是一线城市,新房都是开发商拟定的格式合同,这时候的开发商是爸爸,你爱签不签,你谈条款就“下一个”。不过你也可以放心,不会有很过分的霸王条款的,他们签合同主要就谈钱,就只关心你的付款方式和付款时间。你留个尾款,收房的时候给行了。

二手房的合同就复杂了,主要以下几点

必须确认房东身份

以前签二手房买卖合同的时候,冒牌房东的事情太多太多了,最后搞到买房的下家房财两空。所以签合同之前,必须查看房东的身份证件,身份证,户口簿是一定要看的,核对信息,信息一致很重要,面谈的时候呢,多向房东直接询问房子信息,比如房子地址,物业情况,隔音采光,从家到菜场走过去要多久?警察局,医院,车站,超市等等各种配套都在哪里?怎么走?这种问题一般假房东不知道的,当然,这些问题你也要做好功课,不然你也不知道问了白问,你可以向周围邻居打听,也可以在中介陪同看房的时候去走一遍,记一下位置。

必须约定付款过户时间

买卖房产中涉及到的几笔款项分别为:定金+首付款+尾款,有贷款的话再加上贷款。

定金

定金是在看房后,决定要买房了,首先支付的款项,一般就几万,2-5万,定金付的越多,表明购买意向越足。这里要注意区分定金和订金的区别,定金在发生违约,需要解除合同的时候,是不退款的。二手房里,房东如果收了定金,那他违约不卖是要赔钱的,但是这不是说这套房他就一定要卖给你了,如果你们定的房价是500万,定金5万,另外一个客户出520万买他的房子,那他即使2倍赔给你,他也会违约的,不过这种情况很少发生,除非居间方搞鬼。那如果是你(购买方)要违约不买的话,那房东是可以不退款的,这笔钱你就等于送给房东了。而订金不一样,如果发生违约,无论房东还是购房者不想卖,或者不想买了,那收订金的那一方是必须要如数退还的,赔不赔是另外一回事。所以,付款的时候,你得看清楚了,定金和订金需要特别注意。

首付款

首付款的支付绝大多数都是在签订买卖合同的当天,很少有签完合同再过几天支付的。开发商肯定不干,真实的二手房交易,也没房东愿意的。首付款不是不变的,它会根据当时的购房政策灵活变动的,跟一套房,两套房的认定有关,牵涉到贷款的话,被银行要求提高首付比例这种情况也是存在的。首付比例基本范围在总房价的20%-40%。想当年还有0首付的时候,真的是天上掉馅饼,不过这种事我们就不展开了。

贷款

买过房贷过款的人都知道,这是个漫长的,折磨人的,无比纠心的过程,就怕自己贷款有问题,那赔款就赔大了。所以如果要贷款的话,尽量设定个宽裕的时间,一手房有规定的时间,二手房你需要和房东商量,尽量多一点。

现在房价不像以前,现在动不动500万,1000万的总价,没几个人能一次性付款,绝大多数都是要贷款,而且现在的人不像以前,现在有钱也会选择贷款,这当中的好处实在是太多了。讲到贷款就要牵涉到银行审批了,银行对个贷的审批主要就是2个:房子和贷款人。这里我们简单说一下,这个问题的内容太多了,银行从业资格证有专门的考试的。

房子主要就是:总价,房龄。这里的总价,对银行来说并不是你们合同价格,是经由第三方房产评估公司出具的独立报告上的价格,叫评估价。这评估价跟你的贷款比例有着密切的关系,无论你合同上写的价格是多少钱,你最终贷款的比例是按照评估价算的,比如买卖合同上500万的房子,你首付100万,想贷款300万,比例达到了6成(60%),但是你经过评估公司的评估,这房子就值300万,你说银行怎么可能给你300万全款的贷款?如果按贷款6成来算的话,银行最多就只能给你180万的贷款,剩下的120万你要自己筹。在买卖合同已经签订的情况下,你若是筹不到这120万,你势必面临违约,要赔偿。所以这评估价直接影响你是否能顺利贷款,是否能完成交易。还有房龄,房龄关系到你能借多少年,每个月月供需要还多少,直接影响你贷后的生活质量。如果房龄很长了,买的是老房子,那你贷款年限就会短,你每个月的月供就要多,你生活质量肯定就下降了。反之亦然,如果房龄很短,是新房或者次新房,那你贷款年限就能长,你每个月的月供就能少,你生活质量下降的就不多。为什么这样讲,因为房龄+贷款年限