其实这一《通知》发布的背景是, 我们在小卖铺、煎饼摊等小微商户处买东西时,扫描的很多是个人收款码,但其易混淆经营性质,甚至一些被不法分子用于洗钱、赌博活动。

一般我们去小超市买东西,会出现“ 我扫你”还是“ 你扫我”的问题。消费者如果扫商家的二维码,尤其是那种A4纸打印出来的二维码,那一定是静态个人收款。经营性收款和个人收款混同在一起,是一个普遍现象,所以 监管的意图是强调个人收款和经营收款要严格区分,有这种行为的商户需要改进,但并不影响消费者。

Kavin老师认为 《通知》主要的影响人群是个体经营户,街边摊主等。相比个人码,商户码需要一定的开通手续费、服务费,在营业金额不大、营业模式简单的情况下,如果没有相关规定,个体工商户或许会一直使用个人码收款下去。

关于新政策的七个问题

Kavin综合多个专家的发言,整理了七个问题解答,以供大家了解这项新政策。

一、微信、支付宝还能不能用?

答案是可以的,根据文件精神,央行只是在明年停止使用静态收款码,并没有禁止微信、支付宝的转账收款功能。所以习惯把钱放在支付宝微信里的人大可不必担心。

二、静态收款码不让用,那做小生意的人怎么办?

这个问题在央行文件中有提到,在央行此项通知发出的一年以内,个体户需要用到收款码收款的,支付宝微信会为这一类商家提供特约的商户收款条码。

也就是说,以后个人静态收款码不准用来经营收款,但是支付平台会给个人提供相应的商户收款码,做小生意的商户只需将自己原有的个人收款码替换掉就可以了,不会对做生意收款造成影响。

三、那么,从个人码转而使用商户码,会不会加重个体经营者的成本负担?

在10月13日的答记者问中, 央行有关负责人称,为了确保个人收款条码相关要求有效落地、业务平稳过渡,《通知》设置了过渡期,要求支付服务主体全面、充分评估客户正常支付需求,制定配套服务解决方案,做好客户引导和服务工作,确保服务成本不升、质量不降。

以微信的收款码为例,在费用方面,个人收款码没有手续费,提现费率最低0.1%;商户收款码提现免费,但服务手续费约在0.3%至0.6%之间。在个人码向商户码转换之际,如何实现“成本不升、质量不降”,也是支付行业需要解决的问题。

四、那商户收款码申请需要什么条件,没有门面的个体户能用吗?

关于商户收款码的申请也很简单,如果个体户有实际固定的经营场所,那支付机构会采用现场面对面的方式进行核实,确定属实之后便可发放商户专属收款码。

五、领取收款码之后需要注意些什么呢?

因为是用作经营收款的商户收款码,所以央行也要求了,商户收款码是专用于商户收款,所以是不允许出租、出借、出售或者用于违法违规活动,所以之后更换了商户收款码的个体户们一定要记得这一点,不然出现问题是有可能被限制使用商户收款码。

比如说规定里提到 商家静态收款码必须用作商家收款,不可以拿去给他人转账使用,更不能帮他人套现信用卡、花呗等,而且收款码一定要摆放和在公司经营的地方使用,不能搞多个收款终端,被别人用来养卡套现,如果不符合商家地址,严重的将会被取消收款码使用权限。

六、个人远程非面对面收款扫码转账还行吗?

从原则上来说,个人静态收款条码是被禁止用于远程非面对面收款的,如果确实有需要的,可以申请白名单管理,但是央行也规定需要审慎确定白名单准入条件与规模、个人静态收款码使用期、使用次数及交易限额,所以这也就意味着大部分人可能是没办法通过白名单审核的,如果还要远程转账的话,就不推荐静态收款码了,而是可以采用转账等方式进行。

七、以前截屏保存的个人动态收款条码还能用吗?

根据央行文件,通过截屏下载保存的个人动态收款条码的管理方法会参照执行个人静态收款条码的有关规定,所以如果还想在经营中使用的话,那按照规定也是必须更换成专用商家码。

kavin老师来做个总结:其实这一次对于个人静态收款码的限制其实也是对我国这几年移动支付的暴露出来的突出问题进行的集中制度升级,以此来加大对于移动支付当中的监管。

众所周知,以前许多诈骗方式都是通过诱骗被害人扫码转账来达到骗钱目的,并且还有许多人借助商家二维码来将不明不白的资金进行多次转移逃脱监管,

对于那些想通过个体户来进行非法税务筹划的人来说,更是迎头一击!

【看个视频】

了解下为什么不要轻易注册

个独和个体户吧

突发!支付宝/微信收款被查!

补税+罚款+判刑!

案例一:

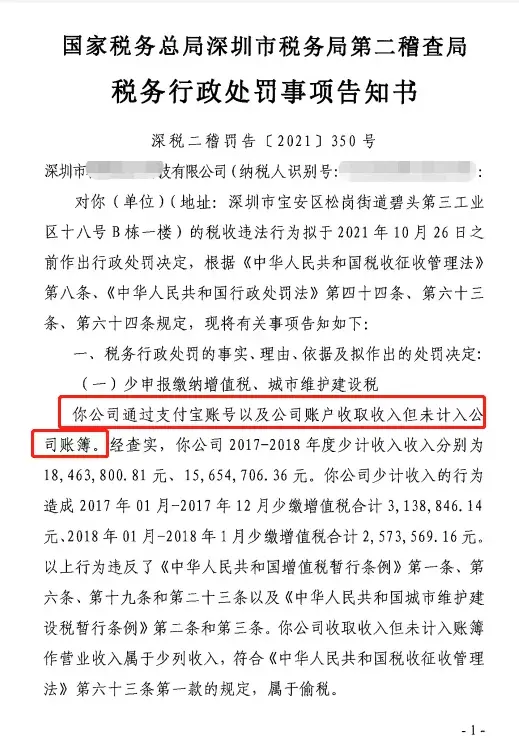

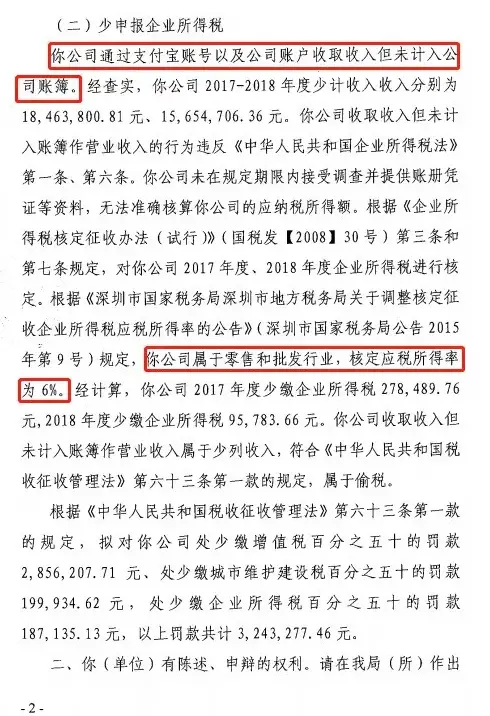

深圳某科技公司,通过支付宝账号以及公司账号收取收入,导致少计收入3411.85万元,造成少缴增值税571.24万元以及城市维护建设税。此外,税务局通过核定征收的方式,查明该公司少缴企业所得税37.43万元。

最终,上述公司被处百分之五十的罚款,共计3243277.46元。

案例二:

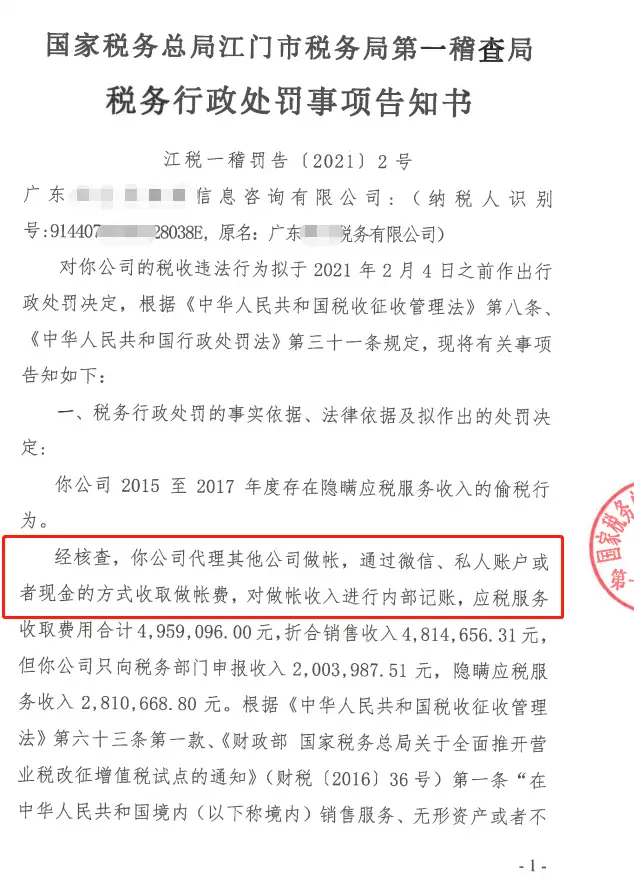

江门市某信息咨询公司,经核查,通过微信、私人账户或者现金方式收取做账费,其中隐匿收入281万元,最终稽查补税85万,罚款42万元。

案例三:

广东珠海某公司,利用员工的私人账户、微信、支付宝、现金等方式收取客户装修款,且均不入公司账户。同时,该公司外聘一名会计仅按照公司账户的少量入账来申报纳税。

经检查,该公司逃避缴纳增值税人民币184,989.06元、城建税人民币12,949.23元,偷税额合计人民币197,938.28元,该公司偷税额占应纳税额的比例为97.49%。

最后公司法定代表人张某某,财务负责人曾某某各被判十个月有期徒刑,并处以罚款。

注意了!微信、支付宝收付款

风险巨大!

现在很多单位都使用微信、支付宝来收付款,确实很便捷,但同时千万不要忽视其中的风险!

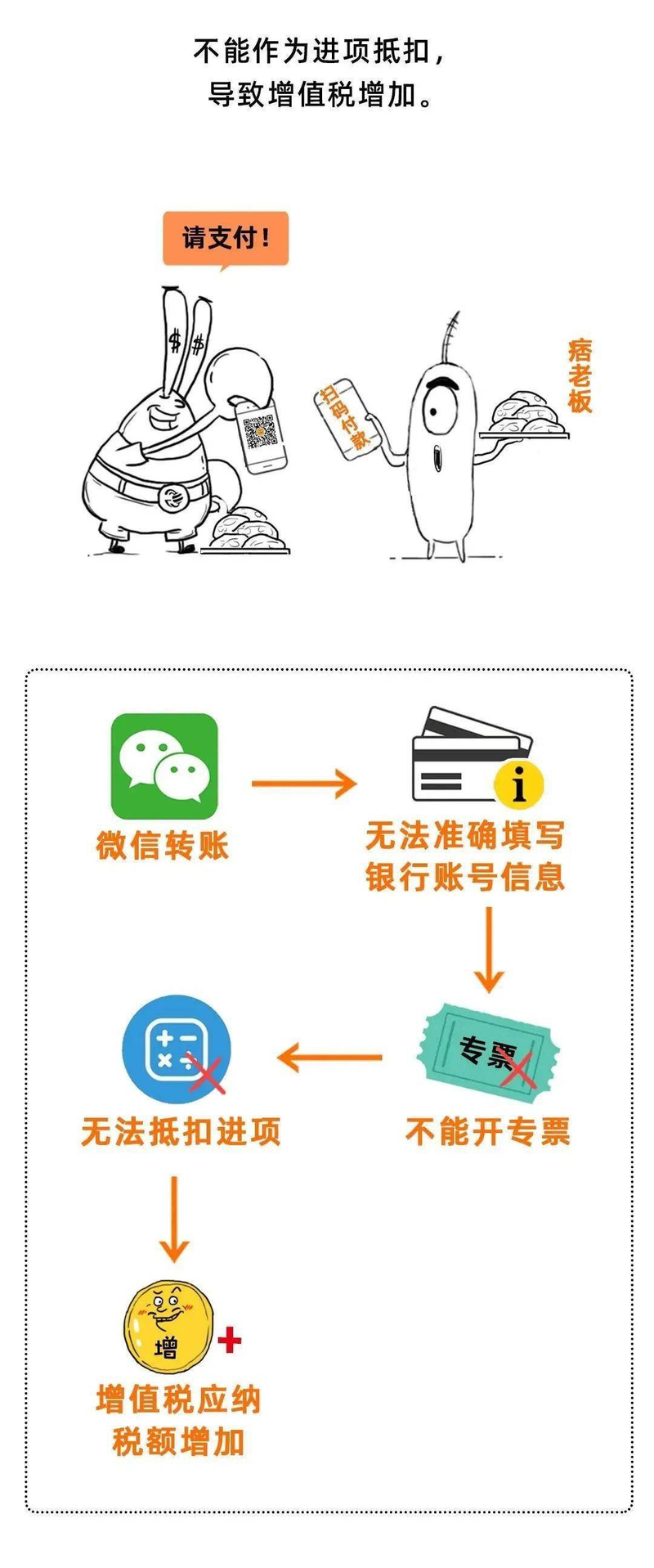

1、增值税的风险

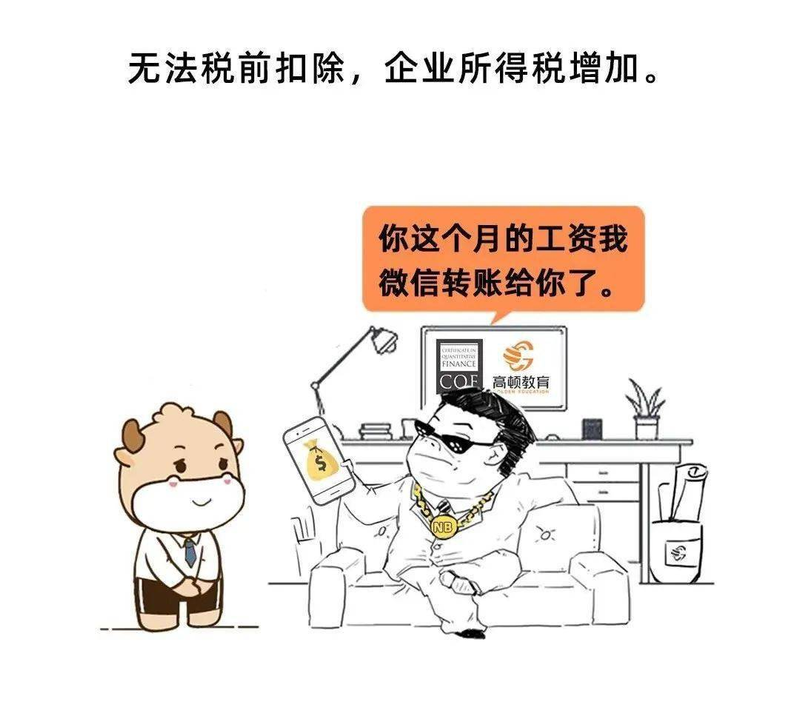

2、企业所得税的风险

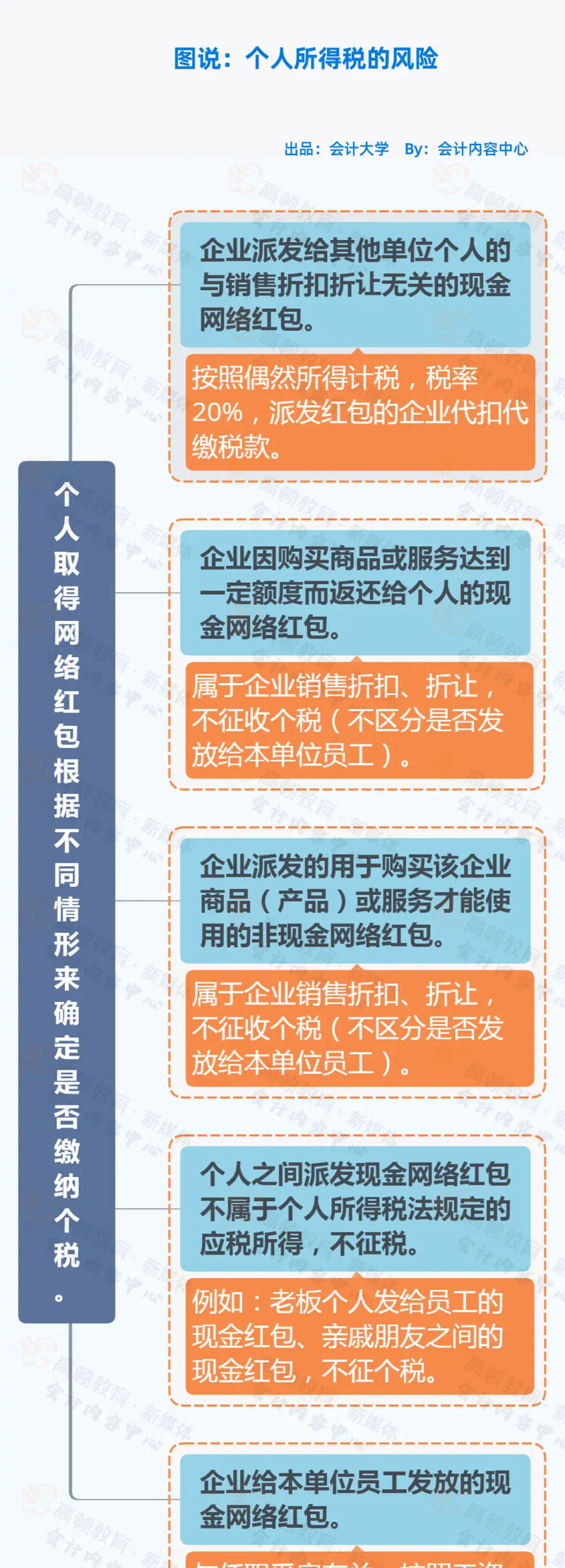

3、个人所得税的风险

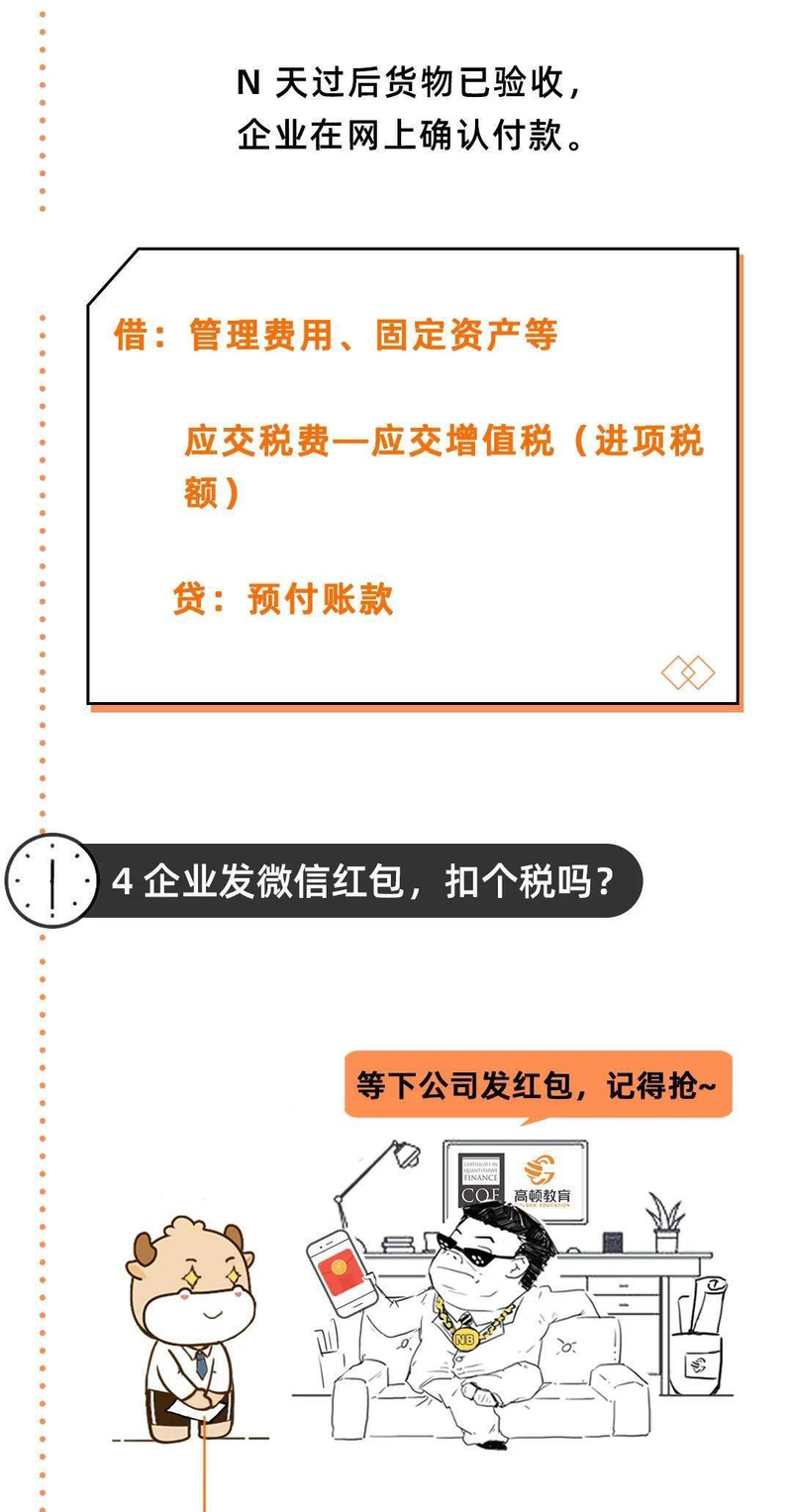

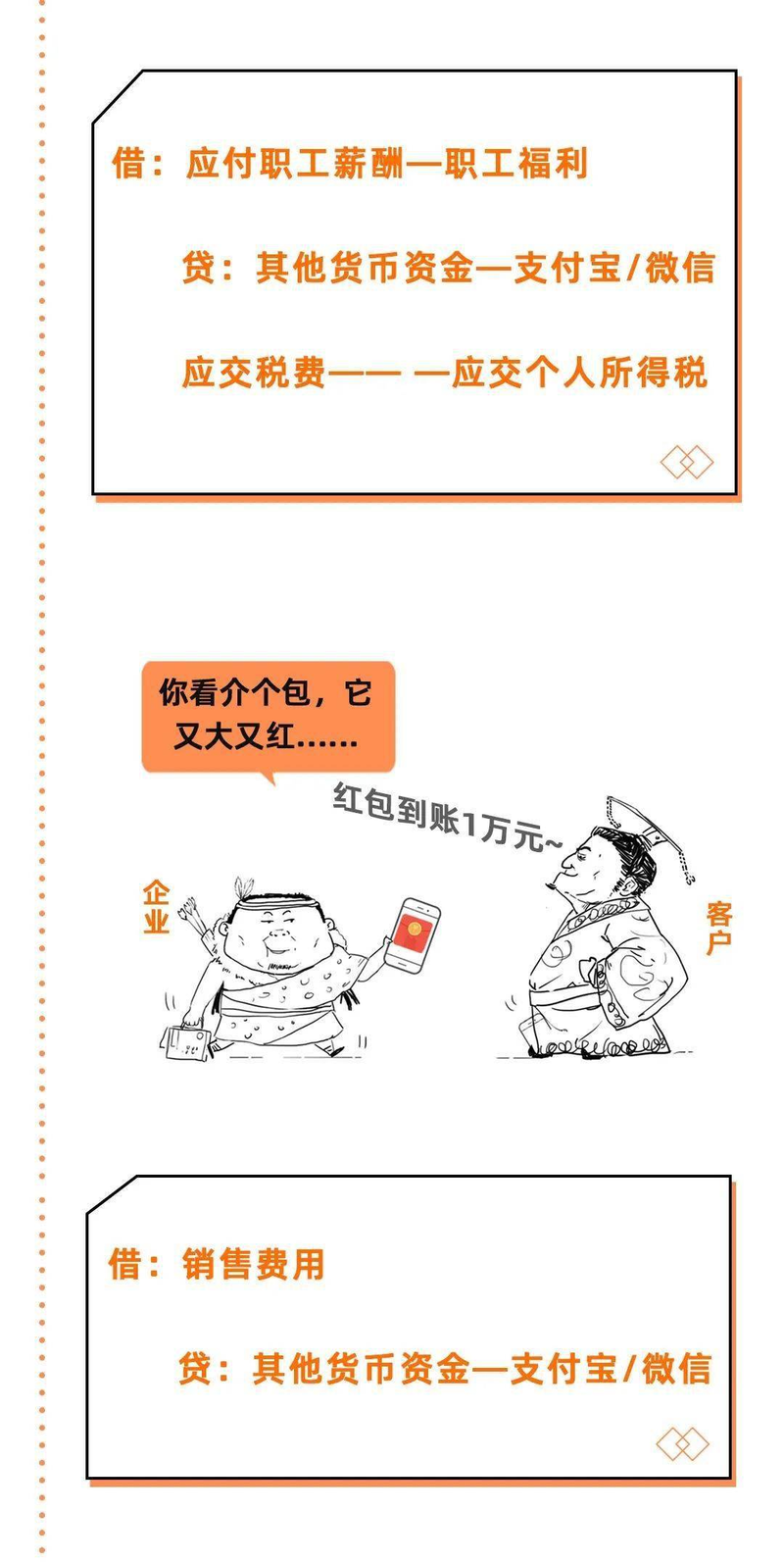

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。同时微信、支付宝发红包还要注意个税问题,应该区分 不同的情形判断是否缴纳个税,以及如何缴纳个税。

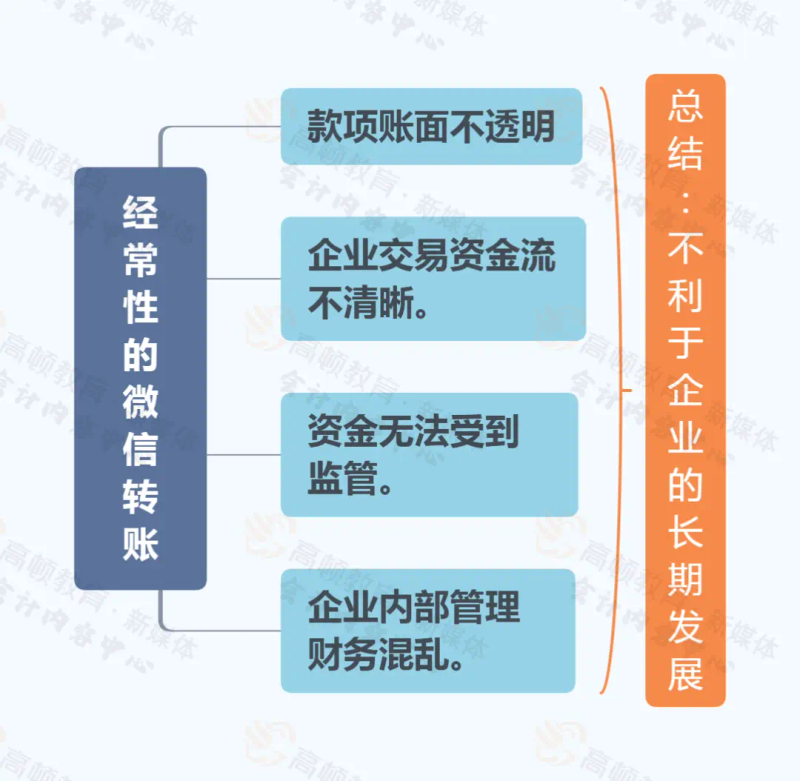

4、公司管理风险

采用微信、支付宝付款,在公司管理方面也存在风险。

5、股东对债务承担无限连带责任

公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

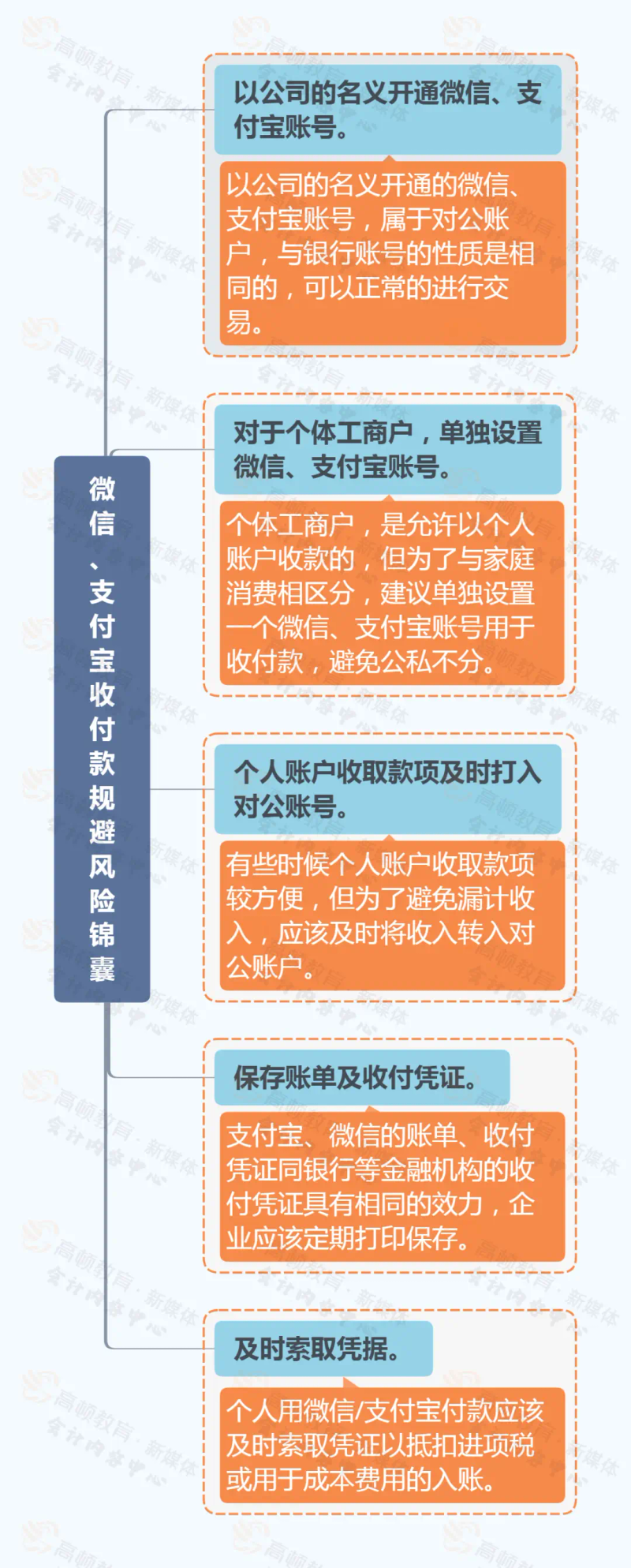

微信、支付宝收付款如何规避风险?

微信、支付宝收付款虽然存在风险,但企业只要最好管理和规范,正常的申报收入,缴纳税款,是可以有效规避风险的!

微信、支付宝收款属于非现金支付吗?

该如何做账?

1、微信、支付宝收款属于非现金支付吗?

根据税务总局所得税司何冰对《企业所得税税前扣除凭证管理办法》基本概念的解析,采用非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。

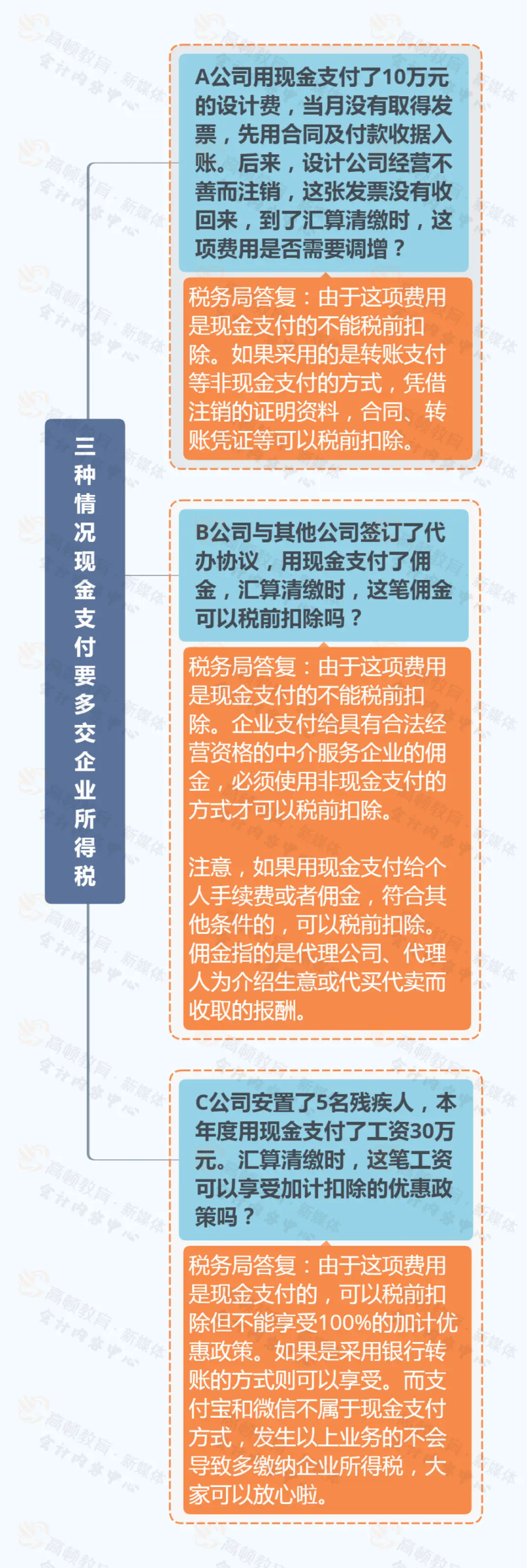

在实务中, 有3种情形,用现金支付,要多缴纳企业所得税:

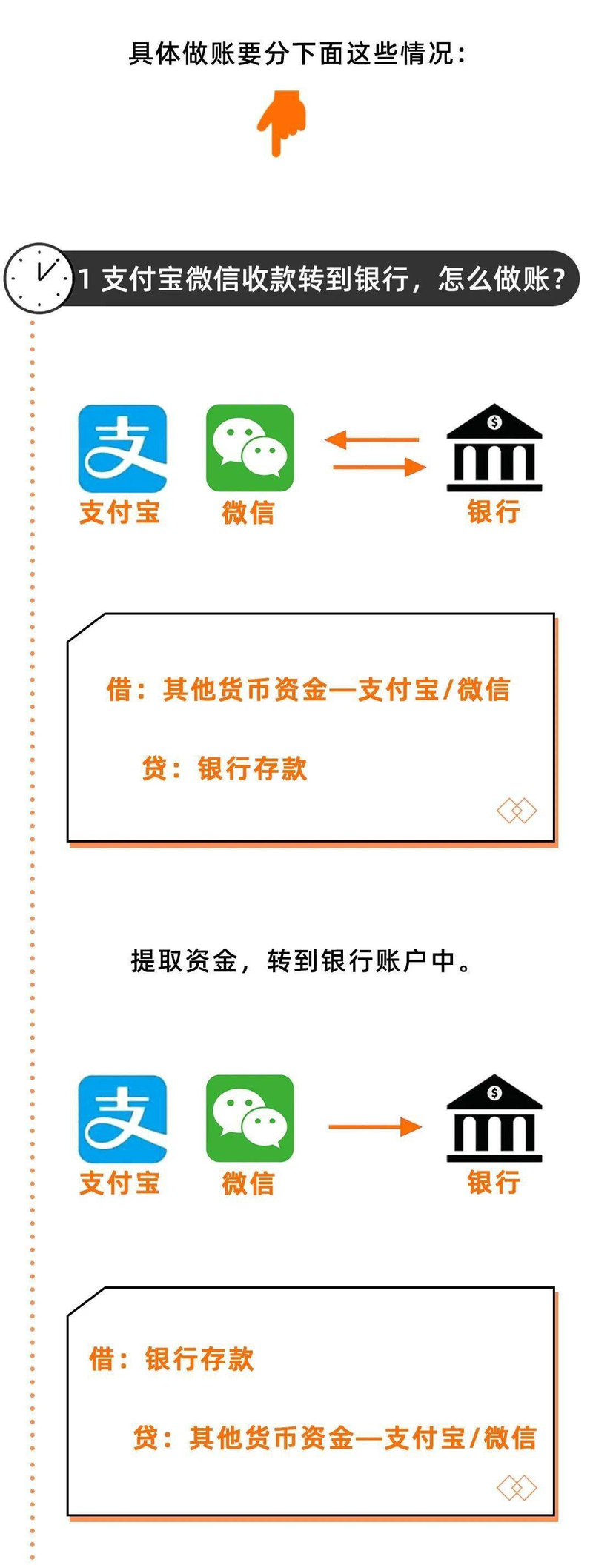

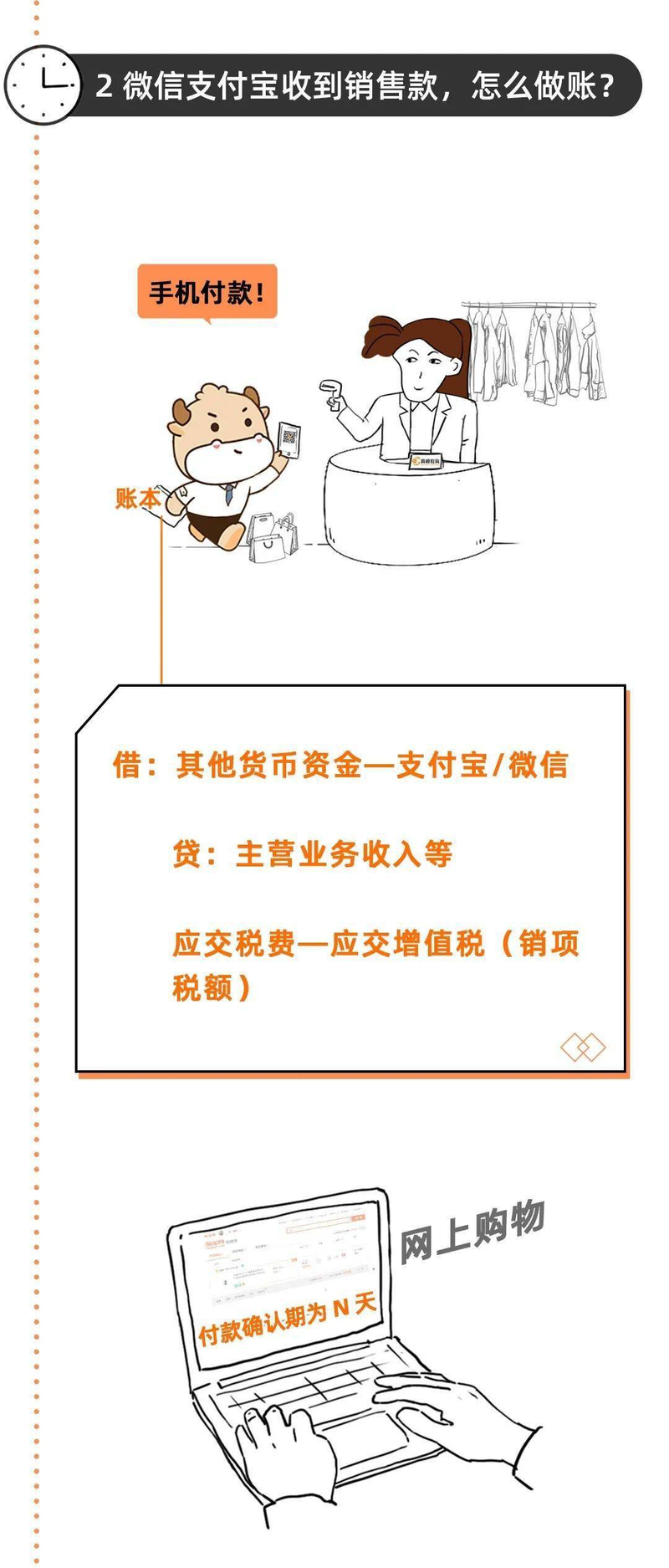

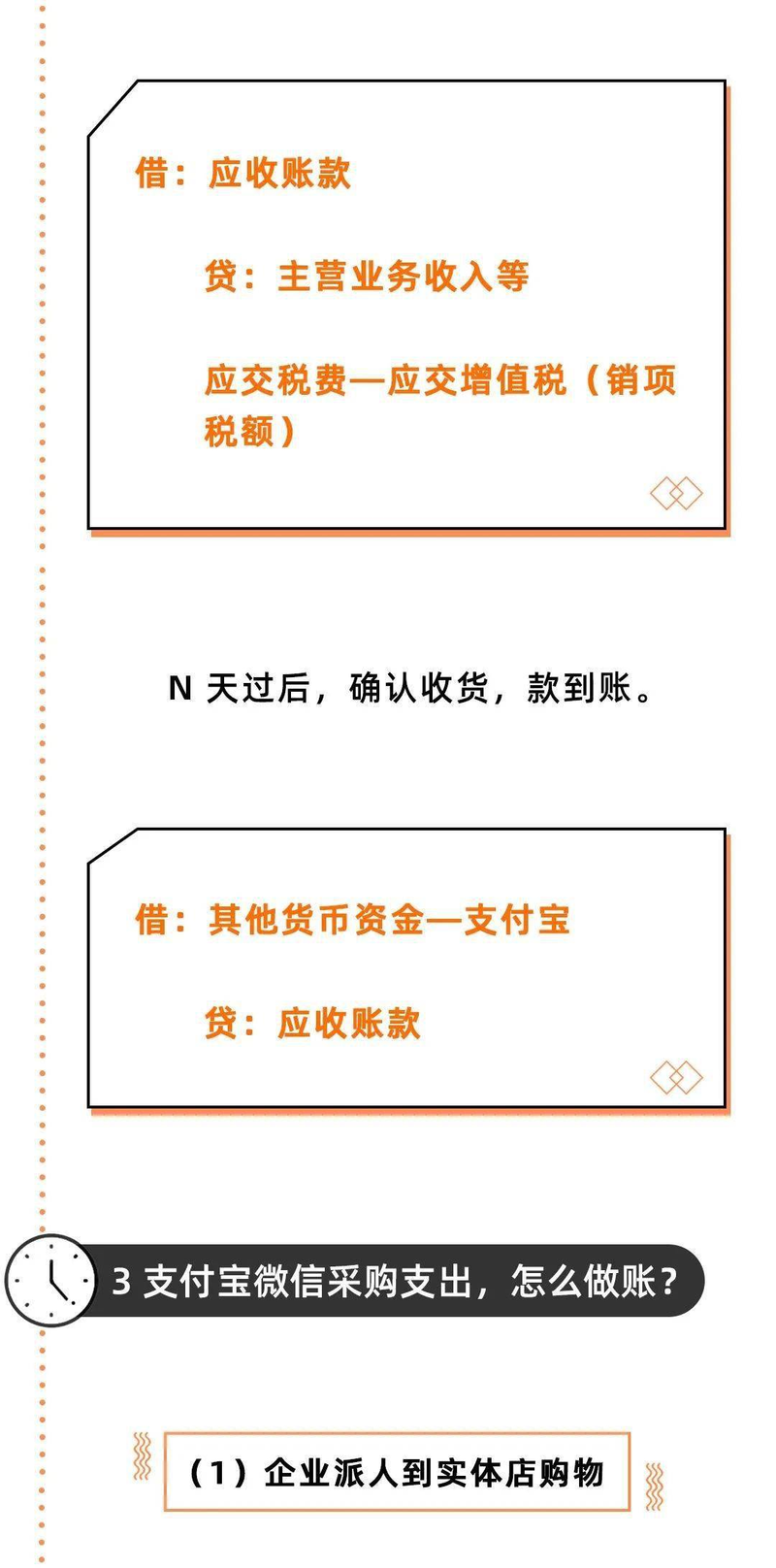

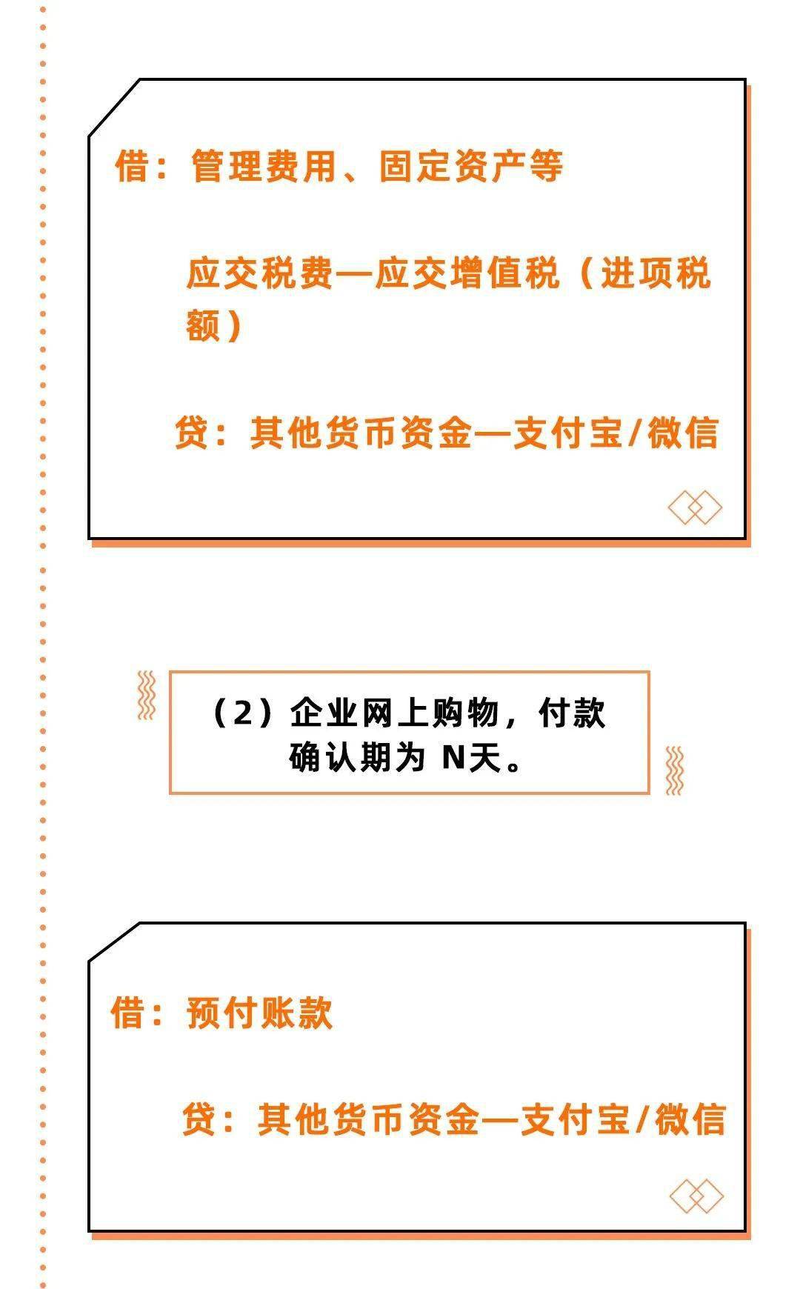

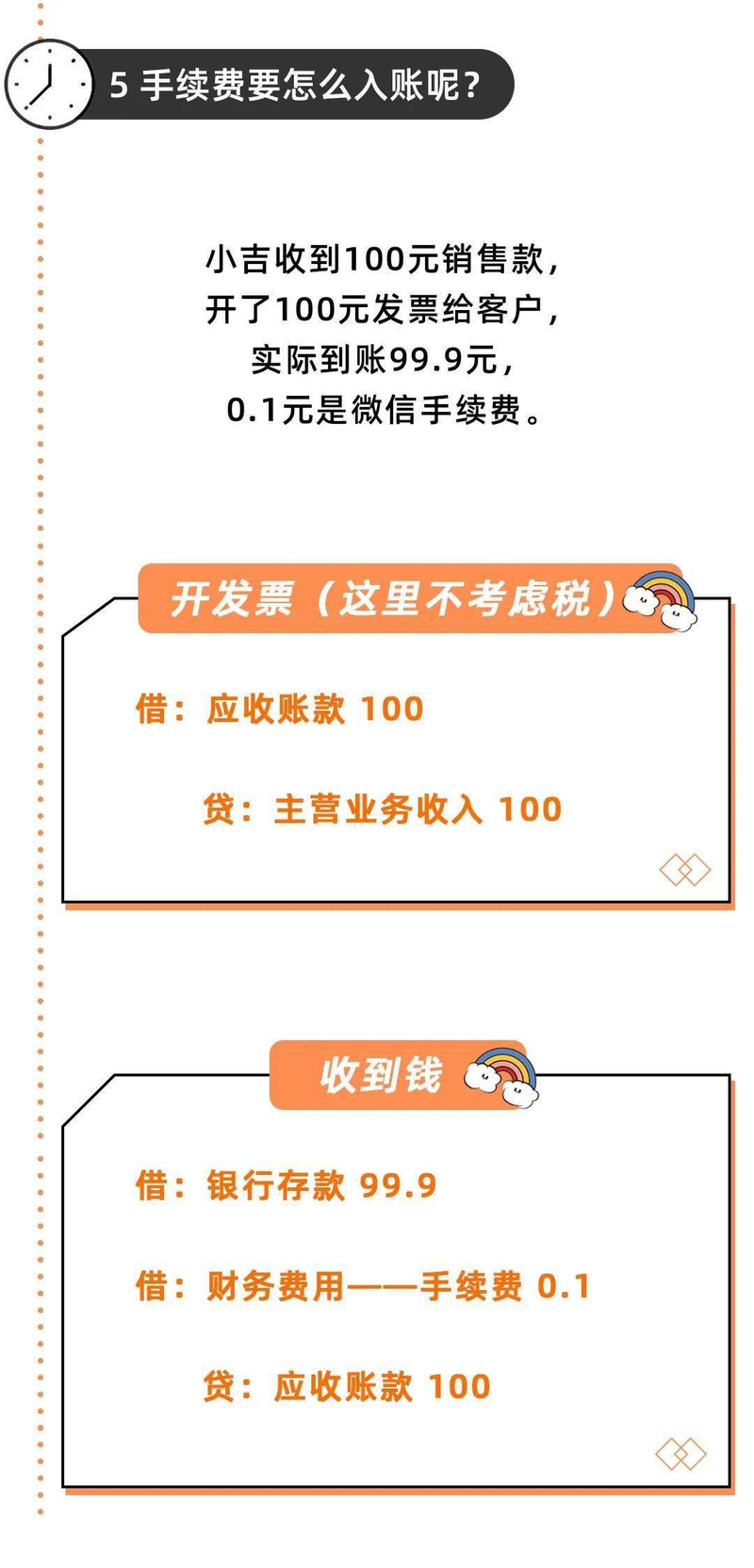

2、微信、支付宝收款如何做账

2021年起

个人银行收款高于这个数,要小心了

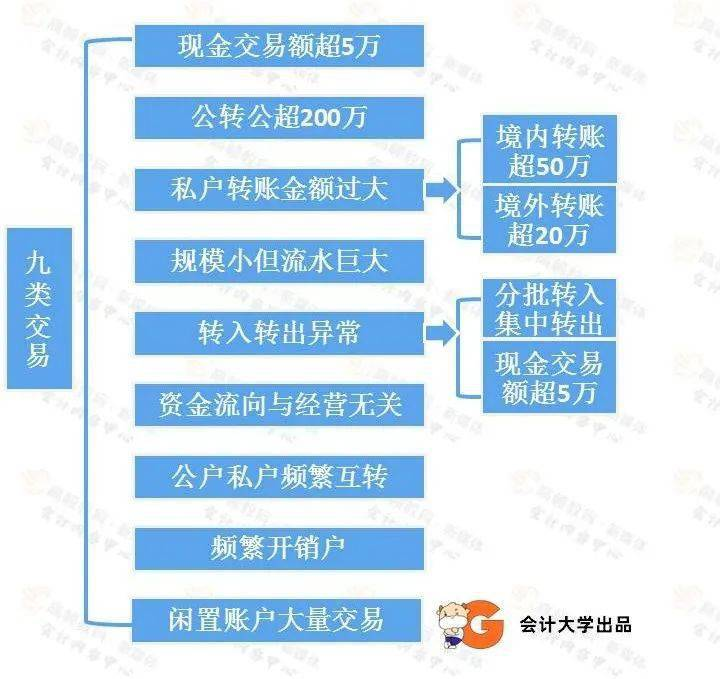

企业还需要注意的是:公对公、公对私大额转账也会被重点监控!

简单来说,9种情况企业容易被盯上!

当然,并不是所有的公转私都是不合规的,有8种情况,可以放心大胆的转,具体如下图:

你学会了嘛?学会了记得给kavin老师点个赞和在看吧~ !

来源:会计说,张熙庭会计之音、税漫、二哥税税念、税政第一线

相关内容

所有个体户、个独企业注意了!10月1日起,必须这样开票、报税!否则罚款将自行承担

各行各业都需要注册35类的七大理由