会计实操文库

PAGE1/NUMPAGES1

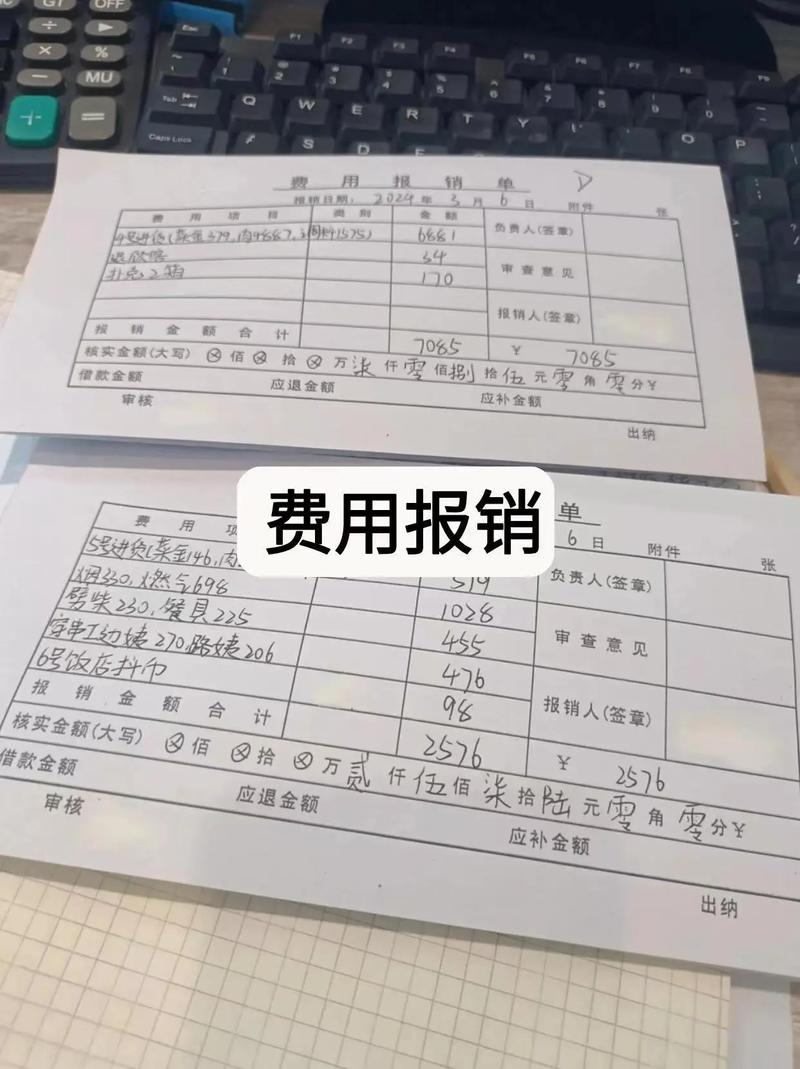

做账实操-报销差旅费现金付讫会计分录

1.业务定义

差旅费报销指员工因公务出差(如商务洽谈、项目调研)产生的交通费、住宿费、伙食补助费等费用,凭合规票据向单位申请报销,以现金支付(非转账/公务卡)的业务,核心是“票据合规、标准内报销”,区分“先预借后报销”与“直接垫付后报销”两种场景。

2.核心场景与处理流程(分企业会计与政府会计,现金支付)

场景1:企业会计(员工王某出差,先预借现金3000元,出差后报销2800元,剩余200元交回现金)

步骤

操作时点

会计分录

备注

预借差旅费时

借:其他应收款—王某3,000贷:库存现金3,000

预借金额需按企业《差旅费管理制度》审批,附《借款单》

出差归来,报销差旅费时(报销明细:住宿费1500元、交通费800元、伙食补助500元,合计2800元)

借:管理费用—差旅费2,800(按员工岗位,销售岗计入“销售费用”)库存现金200(交回剩余款项)贷:其他应收款—王某3,000

伙食补助若为“无票补贴”,需符合税法规定的扣除标准,超标准部分需缴纳个税

若报销金额超预借金额(如报销3200元,需补付现金200元)

借:管理费用—差旅费3,200贷:其他应收款—王某3,000库存现金200

补付现金需附《差旅费报销单》,注明补付金额及原因

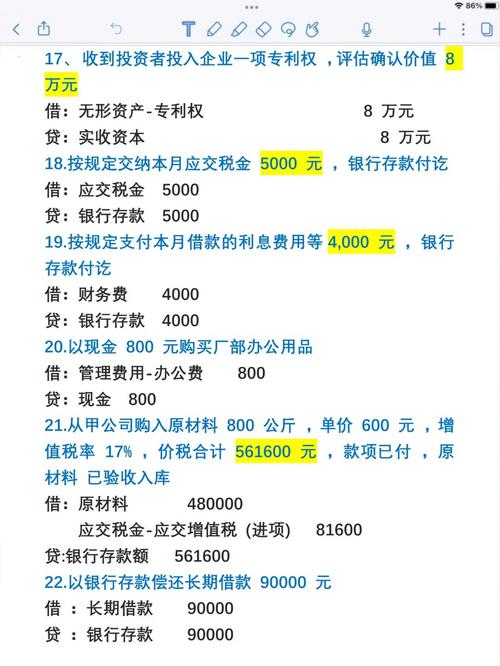

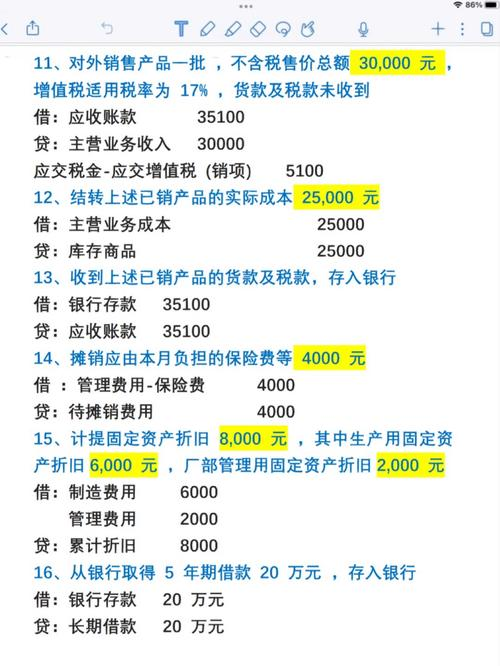

场景2:企业会计(员工直接垫付差旅费,报销时现金付讫,金额