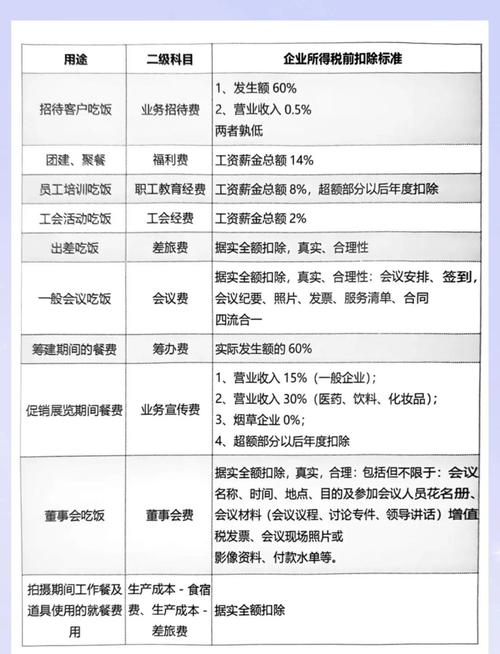

公司年会餐费的账务处理需分两步进行,并需关注税务合规性。具体说明如下:

第一步:支付餐费时的账务处理

公司支付年会餐费时,应通过“应付职工薪酬——职工福利”科目核算,反映企业向员工提供的非货币性福利。会计分录为:

借:应付职工薪酬——职工福利

贷:银行存款

此步骤确认了企业对员工的福利支出,并记录资金流出。

第二步:分摊费用至各部门

餐费需按实际使用部门分摊至对应费用科目。例如,管理部门发生的餐费计入“管理费用”,销售部门计入“销售费用”,生产部门计入“制造费用”等。分录为:

借:管理费用/销售费用/制造费用等

贷:应付职工薪酬——职工福利

此步骤将福利支出与具体业务活动关联,符合权责发生制原则。

税务处理需重点关注

根据个人所得税法,企业向员工发放的福利(包括现金或实物)原则上需并入工资薪金缴纳个税。但若福利具有集体享受、不可分割、未向个人量化的特点(如年会集体聚餐),则原则上不征收个人所得税。因此,公司年会餐费若符合上述条件,可免于代扣代缴个税;若以红包、礼品卡等形式单独发放,则需并入工资薪金计税。

注意事项

账务处理需保留完整凭证,包括发票、支付记录及分摊明细表。税务合规性需结合当地税务机关解释,建议提前咨询确认。若餐费涉及外部客户或非员工,应计入“业务招待费”并单独核算,其税务处理与职工福利不同。

通过规范账务处理与税务合规操作,可有效规避财务风险,确保企业税务申报的准确性。