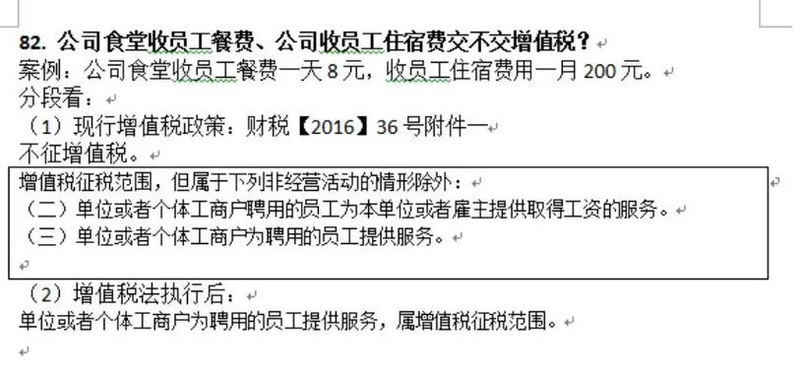

公司员工食堂收取餐费的会计分录需根据具体业务场景确定,常见情况如下:

从员工工资中扣除伙食费

若企业通过工资代扣方式收取餐费,需分两步处理。计提工资时,需将应发工资总额全额计入“应付职工薪酬-工资”科目,同时将代扣餐费部分确认为负债,会计分录为:借:应付职工薪酬-工资贷:其他应付款-代扣伙食费实际支付工资时,需将扣除餐费后的净额支付给员工,同时将代扣款项转至食堂账户或用于冲抵食堂费用,会计分录为:借:其他应付款-代扣伙食费贷:银行存款(或其他支付方式)此方式下,餐费本质是员工薪酬的扣减项,企业无需额外确认收入,但需确保代扣行为符合劳动法规要求。

企业内部食堂提供伙食并收费

若企业设有内部食堂,支付食堂费用时,需将相关支出计入职工福利费,会计分录为:借:应付职工薪酬-福利费贷:银行存款(或库存现金)收取员工餐费时,若金额较小且未单独核算,可直接冲减福利费支出,会计分录为:借:库存现金(或银行存款)贷:应付职工薪酬-福利费若企业将餐费与福利费分开核算,也可冲减“管理费用-福利费”科目,分录为:借:库存现金(或银行存款)贷:管理费用-福利费此方式下,餐费属于企业福利的补充,需确保收费标准合理且符合税法对福利费扣除比例的限制。

企业食堂对外承包或独立经营

若企业将食堂作为经营业务(如对外承包或提供餐饮服务),收取餐费时需按收入确认原则处理。若为主营业务(如餐饮公司),会计分录为:借:库存现金(或银行存款)贷:主营业务收入应交税费-应交增值税(销项税额)若为非主营业务(如企业附属食堂偶尔对外服务),则计入“其他业务收入”,分录为:借:库存现金(或银行存款)贷:其他业务收入应交税费-应交增值税(销项税额)此方式下,企业需按税法规定缴纳增值税,并确保收入与成本匹配核算。